Qual è la definizione di bilancio? (E perché dovrebbe interessarti!)

Finanza Personale & BudgetPartiamo dalle basi, senza paura della parola "bilancio". Ti sei mai chiesto se stai davvero controllando i tuoi soldi o se sono loro a controllare te? Il bilancio (o budget, se preferisci l'inglese) è semplicemente un piano che assegna il tuo denaro in anticipo, definendo quanto puoi spendere, risparmiare e investire. Pensaci come a una mappa per il tuo viaggio finanziario: senza di essa, è facile perdere la rotta.

Non è un vincolo frustrante, ma uno strumento di libertà. Ti dice esattamente quanto hai per le tue passioni, i tuoi progetti e i tuoi sogni, eliminando l'ansia dell'imprevisto. Con un buon bilancio, il caffè quotidiano non è un "peccato di gola" ma una spesa pianificata e goduta senza sensi di colpa. È l'arte di dare a ogni euro uno scopo ben preciso.

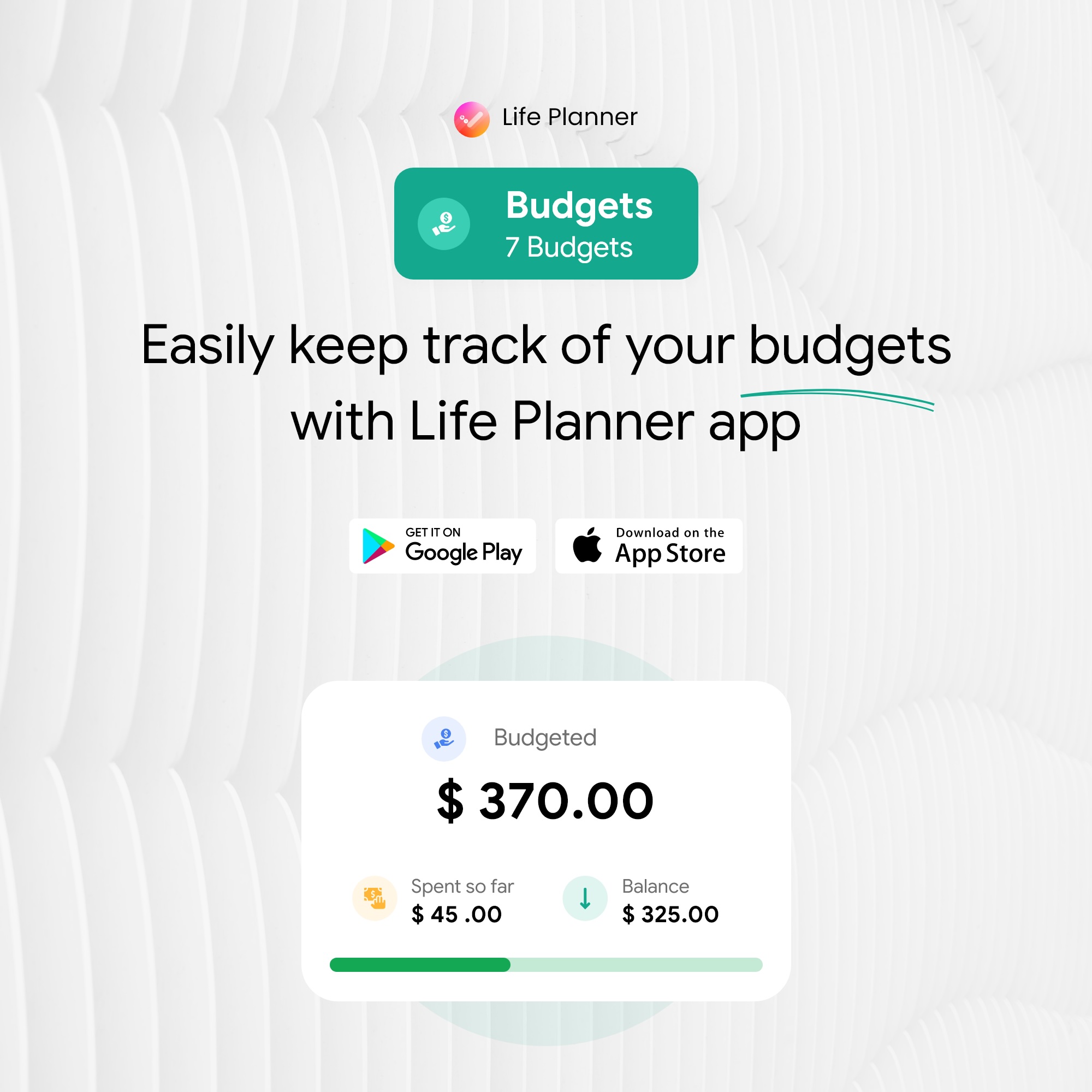

Gestire un bilancio efficacemente, però, richiede gli strumenti giusti. Il Pianificatore di Vita (Life Planner) è nato proprio per questo. La sua sezione Finanze Personali include un potente Tracker delle Spese e strumenti di Budgeting che ti aiutano a categorizzare le uscite, impostare limiti e vedere in tempo reale dove va a finire il tuo denaro. Inoltre, con le funzioni di Tracciamento degli Obiettivi di Risparmio e di Monitoraggio dei Prestiti e Ammortamenti, puoi pianificare l'acquisto della tua auto da sogno o tenere sotto controllo un mutuo, tutto in un unico posto.

E la gestione del denaro è solo una faccia della medaglia. Il vero successo personale viene dall'equilibrio. Ecco perché il Pianificatore di Vita unisce le finanze alla crescita personale. Usa il suo Habit Tracker con Calendario delle Abitudini, Promemoria e Monitoraggio dei Progressi per costruire routine sane che supportino i tuoi obiettivi finanziari, come rivedere le spese ogni domenica sera. Allo stesso tempo, il Mood Tracker e il Diario delle Emozioni ti aiutano a capire come il tuo stato d'animo influisce sulle tue scelte di spesa, offrendoti trend e analisi preziose per una vita più consapevole e felice.

Pronto a trasformare il tuo rapporto con il denaro e a prendere in mano le redini della tua vita? Il viaggio inizia con un semplice download. Scarica subito l'app Pianificatore di Vita — il tuo alleato tuttofare per abitudini, finanze e benessere mentale. Per farlo, clicca semplicemente sul pulsante qui sotto che corrisponde al tuo dispositivo: scegli "Google Play" se hai un telefono Android o "App Store" se usi un iPhone. Verrai reindirizzato alla pagina di download ufficiale; tocca "Installa" e in pochi secondi avrai accesso a tutti gli strumenti per creare il tuo primo bilancio intelligente, tracciare le abitudini che contano e costruire la vita che desideri. Inizia oggi, è gratuito!

Pianificatore di Vita

Liste di Cose da Fare · Abitudini · Finanze Personali · Diario

Cosa significa bilancio? (Spoiler: non è quello dell'azienda!)

Finanza Personale & BudgetQuando senti la parola "bilancio", il tuo cervello va subito a pensieri noiosi di contabili e fogli di calcolo? È tempo di riscrivere quel copione! Nel linguaggio quotidiano, bilancio significa semplicemente equilibrio. Nelle tue finanze personali, è proprio questo: il delicato e potente equilibrio tra quello che entra (le tue entrate) e quello che esce (le tue spese e risparmi).

Più che un documento, il bilancio è un'attitudine. Significa prendere coscienza del tuo flusso di denaro e decidere attivamente dove indirizzarlo, invece di lasciare che svanisca misteriosamente a fine mese. Significa passare dal chiederti "dove sono finiti tutti i soldi?" al dichiarare con sicurezza "questi soldi andranno al mio prossimo viaggio". È lo strumento che trasforma i sogni finanziari in piani concreti.

Ma mantenere questo equilibrio richiede organizzazione. Ecco dove entra in gioco il Pianificatore di Vita. La sua suite di Finanze Personali è progettata per darti un quadro chiaro e immediato di questo equilibrio. Con il Tracker delle Spese e gli Strumenti di Budgeting, puoi categorizzare ogni transazione e confrontarla facilmente con i limiti che hai stabilito. Vuoi risparmiare per un anticipo? Le funzioni di Tracciamento Obiettivi di Risparmio ti mostrano i progressi in tempo reale. Hai un prestito? Il sistema di Monitoraggio Prestiti e Ammortamenti ti aiuta a tenere tutto sotto controllo, trasformando dati complessi in informazioni chiare.

E poiché il vero equilibrio della vita va oltre i conti in banca, il Pianificatore di Vita integra la gestione del denaro con il benessere personale. Costruisci abitudini solide con l'Habit Tracker, completo di Calendario, Promemoria e Monitoraggio Progressi, per supportare le tue scelte finanziarie (come una routine di check-up settimanale delle spese). Esplora la connessione tra emozioni e spese con il Mood Tracker, il Diario delle Emozioni e le sue analisi di tendenza. È un approccio olistico al tuo equilibrio.

Pronto a trovare il tuo equilibrio finanziario e personale? Inizia oggi stesso scaricando l'app Pianificatore di Vita, il tuo compagno tuttofare per una vita più organizzata, consapevole e realizzata. Il download è semplicissimo: se hai uno smartphone Android, clicca sul pulsante "Google Play" qui sotto. Se usi un iPhone, clicca sul pulsante "App Store". Verrai portato direttamente alla pagina di download ufficiale sul tuo store; tocca "Installa" e in pochi secondi avrai accesso a tutti gli strumenti per dare un vero significato alla parola "bilancio" nella tua vita. Che aspetti? La tua mappa per l'equilibrio ti aspetta!

Pianificatore di Vita

Liste di Cose da Fare · Abitudini · Finanze Personali · Diario

Quali sono i 4 tipi di bilancio? (Scegli il tuo stile!)

Finanza Personale & BudgetPensavi che il bilancio fosse uno solo? Sorprenditi: esistono diversi "stili" di bilancio, ognuno con la sua personalità! Conoscere i 4 tipi principali ti aiuta a scegliere quello che si adatta perfettamente al tuo carattere e ai tuoi obiettivi. Pronto a trovare il tuo preferito?

1. Bilancio a Base Zero (Zero-Based Budget): L'approccio del "controllo totale". Ogni singolo euro del tuo reddito ha un lavoro assegnato: spese, risparmi, investimenti, svago. A fine mese, il saldo deve essere zero (non in banca, ma nel piano!). È perfetto per chi ama la precisione millimetrica e vuole eliminare ogni spreco.

2. Bilancio 50/30/20: Il metodo semplice ed equilibrato. Divide il tuo reddito netto in tre categorie: il 50% per le necessità (affitto, bollette, cibo), il 30% per i desideri (cene fuori, hobby, shopping) e il 20% per risparmi e investimenti. È flessibile e facile da ricordare, ideale per chi inizia.

3. Bilancio a Buste (Envelope System): Il metodo tattile. Assegni una somma in contanti a ogni categoria di spesa (cibo, trasporti, svago) e la metti in una busta fisica o virtuale. Quando la busta è vuota, smetti di spendere in quella categoria. Fantastico per chi ha bisogno di un limite visivo e concreto.

4. Bilancio Basato sulle Priorità (Priority-Based): Il metodo dei valori. Prima finanzi i tuoi obiettivi più importanti (fondo di emergenza, debiti, vacanza dei sogni) e poi usi ciò che resta per le altre spese. Mette i tuoi sogni al primo posto, letteralmente.

Qualunque sia il tuo stile preferito, il Pianificatore di Vita è lo strumento perfetto per metterlo in pratica. I suoi potenti Strumenti di Budgeting e il Tracker delle Spese si adattano a qualsiasi metodo. Vuoi sperimentare il 50/30/20? Imposta le percentuali e l'app monitorerà automaticamente il tuo rispetto delle categorie. Preferisci il metodo a buste? Crea categorie personalizzate e monitora i "fondi" virtuali. Le funzioni di Tracciamento Obiettivi di Risparmio e Monitoraggio Prestiti si integrano perfettamente con un approccio basato sulle priorità, dandoti report finanziari chiari.

E per mantenere la motivazione alta? Usa l'Habit Tracker del Pianificatore di Vita con Calendario e Promemoria per costruire l'abitudine quotidiana o settimanale di aggiornare le tue spese. Esplora come le tue emozioni influenzano le scelte finanziarie con il Mood Tracker e il Diario delle Emozioni. Gestire i soldi diventa parte di un viaggio più ampio verso il benessere.

Non rimandare a domani la tua libertà finanziaria! Scarica ora l'app Pianificatore di Vita e inizia a sperimentare i diversi tipi di bilancio direttamente dal tuo telefono. È facilissimo: se hai un Android, clicca sul pulsante "Scarica su Google Play". Se hai un iPhone, clicca su "Scarica sull'App Store". Sarai reindirizzato allo store del tuo dispositivo; premi "Installa" e in un minuto potrai iniziare a creare il tuo primo bilancio personalizzato. Trova il metodo che fa per te e trasforma la gestione del denaro da un dovere a un gioco di strategia vincente. Il tuo futuro finanziario ti ringrazierà!

Pianificatore di Vita

Liste di Cose da Fare · Abitudini · Finanze Personali · Diario

Quali sono i cinque elementi base di un bilancio? (La tua ricetta per il successo finanziario!)

Finanza Personale & BudgetCreare un bilancio efficace è come seguire una ricetta: se hai tutti gli ingredienti giusti e li mescoli nel modo corretto, il risultato è garantito. Quali sono quindi questi "ingredienti" magici? Scopriamo insieme i cinque elementi fondamentali che compongono qualsiasi bilancio solido. Prendi nota, chef finanziario in erba!

1. Entrate (Income): Il primo e più ovvio ingrediente. Questo è il totale di tutto il denaro che entra nelle tue tasche ogni mese: stipendio, lavoro extra, bonus, rendite. Conoscere esattamente questo numero è il punto di partenza assoluto. Non puoi pianificare qualcosa che non conosci!

2. Spese Fisse (Fixed Expenses): I tuoi impegni mensili prevedibili, quelli che difficilmente cambiano. Parliamo di affitto/mutuo, bollette (luce, gas, internet), assicurazioni, abbonamenti e rate del prestito auto. Sono le spese che "partono" in automatico dal tuo conto.

3. Spese Variabili (Variable Expenses): L'elemento più flessibile (e a volte più insidioso). Sono le spese che cambiano di mese in mese: la spesa alimentare, il carburante, le cene fuori, l'intrattenimento, gli acquisti personali. Qui si gioca la partita del controllo finanziario.

4. Risparmi e Investimenti (Savings & Investments): L'ingrediente che trasforma il bilancio da pura sopravvivenza a strumento per costruire il futuro. È la parte di denaro che decidi di mettere da parte prima di spendere per i desideri. Include il fondo di emergenza, i risparmi per obiettivi specifici e gli investimenti a lungo termine.

5. Obiettivi Finanziari (Financial Goals): L'ingrediente segreto che dà senso a tutti gli altri. Perché stai facendo questo bilancio? È per una vacanza? Per l'anticipo di una casa? Per estinguere un debito? Definire obiettivi chiari, concreti e misurabili è la motivazione che ti tiene in pista quando la tentazione bussa alla porta.

Tenere insieme questi cinque elementi può sembrare un giocoleria, ma con il Pianificatore di Vita diventa un gioco da ragazzi. La sua sezione Finanze Personali è progettata proprio per gestire ogni singolo elemento in modo intuitivo: registra le tue Entrate una volta e l'app le ricorda; traccia facilmente Spese Fisse e Variabili con il Tracker delle Spese categorizzato; pianifica i tuoi Risparmi con gli Strumenti di Budgeting e il Tracciamento Obiettivi; e monitora i progressi verso i tuoi Obiettivi con report finanziari chiari, anche per prestiti complessi con l'Amortization Tracker.

Perché fermarsi alle finanze? Un vero cambiamento avviene quando le buone abitudini finanziarie diventano routine. Usa l'Habit Tracker del Pianificatore di Vita, con il suo Calendario e i suoi Promemoria, per consolidare l'abitudine di rivedere il bilancio ogni settimana. E con il Mood Tracker e il Diario delle Emozioni, puoi anche capire se e come lo stress o la gioia influenzano le tue scelte di spesa, creando una consapevolezza a 360 gradi.

Non lasciare che questi fantastici ingredienti rimangano separati nella tua testa! Combinali e crea la tua ricetta per il successo con l'app Pianificatore di Vita. Scaricala ora in modo semplice e veloce: se hai un telefono Android, clicca sul pulsante "Scarica su Google Play" qui sotto. Se usi un iPhone, clicca su "Scarica sull'App Store". Ti porteremo direttamente alla pagina di download ufficiale; premi "Installa" e in meno di un minuto potrai iniziare a inserire i tuoi dati, organizzare i cinque elementi e vedere finalmente la tua situazione finanziaria prendere forma in modo chiaro e motivante. La tua cucina finanziaria è pronta: inizia a cucinare il tuo futuro!

Pianificatore di Vita

Liste di Cose da Fare · Abitudini · Finanze Personali · Diario

Quali sono i 7 passaggi della pianificazione del bilancio? (La tua scaletta per la libertà finanziaria)

Finanza Personale & BudgetPensare di creare un bilancio da zero può intimidire, ma se lo scomponi in passaggi semplici, diventa un percorso chiaro e gestibile. Ecco i 7 passaggi fondamentali per costruire un bilancio che non solo funziona, ma che ti dà anche un senso di controllo e progresso. Pronto a salire sul primo gradino?

1. Fai il Punto della Situazione (Track Your Money): Prima di pianificare il futuro, devi capire il presente. Per un mese intero, traccia ogni singola entrata e uscita. Non giudicare, solo osserva. Questo ti darà una mappa fedele dei tuoi flussi di denaro.

2. Calcola il tuo Reddito Netto Mensile (Calculate Net Income): Somma tutte le tue entrate mensili stabili (stipendi, rendite). Questo è il totale con cui puoi giocare ogni mese. La chiarezza è potere!

3. Elenca e Categorizza tutte le Spese (List & Categorize Expenses): Prendi le spese che hai tracciato e dividile in categorie: Fisse (affitto, bollette), Variabili (cibo, svago), e Risparmi/Investimenti. Vedere i numeri organizzati è rivelatore.

4. Definisci i tuoi Obiettivi Finanziari (Set Financial Goals): Cosa vuoi ottenere? Un fondo di emergenza di 3.000€? Una vacanza? Estinguere un debito? Assegna un costo e una scadenza a ogni obiettivo. I sogni con un piano diventano progetti.

5. Crea il Piano (Make the Plan): È il momento della magia! Assegna una somma di denaro a ogni categoria di spesa e ai tuoi obiettivi di risparmio, assicurandoti che il totale non superi il tuo reddito netto. Scegli lo stile di bilancio (es. 50/30/20) che preferisci.

6. Metti in Pratica e Traccia (Implement & Track): Ora vivi secondo il tuo piano! Ogni settimana, registra le tue spese nella giusta categoria. L'obiettivo non è la perfezione, ma la consapevolezza.

7. Rivedi e Aggiusta (Review & Adjust): A fine mese, confronta ciò che hai pianificato con ciò che hai effettivamente speso. C'è una categoria che sfora sistematicamente? Un obiettivo che puoi accelerare? Usa queste informazioni per rendere il bilancio del mese prossimo ancora più realistico e potente.

Seguire manualmente questi 7 passaggi su un foglio di carta è possibile, ma con il Pianificatore di Vita è infinitamente più semplice, veloce e... divertente! L'app automatizza e guida l'intero processo: il Tracker delle Spese e gli Strumenti di Budgeting ti aiutano nei passaggi 1, 3 e 6, categorizzando tutto automaticamente. Il Tracciamento Obiettivi di Risparmio e il Monitoraggio Prestiti rendono concreti i passaggi 4 e 5. I Report Finanziari chiari ti danno l'analisi di cui hai bisogno per il passaggio 7, la revisione.

Per non perdere il ritmo, trasforma la revisione del bilancio in un'abitudine radicata. Usa l'Habit Tracker del Pianificatore di Vita, con Calendario e Promemoria, per ricordarti i tuoi "appuntamenti finanziari" settimanali. E per un approccio olistico, il Mood Tracker e il Diario delle Emozioni ti permettono di collegare il tuo stato d'animo alle tendenze di spesa, aggiungendo un livello di consapevolezza personale che i numeri da soli non possono dare.

Non aspettare il "momento giusto" che non arriverà mai. Inizia oggi il tuo viaggio verso la libertà finanziaria seguendo questi 7 passaggi con l'aiuto dell'app perfetta. Scarica subito il Pianificatore di Vita: se hai un Android, clicca sul pulsante "Scarica su Google Play". Se hai un iPhone, clicca su "Scarica sull'App Store". Sarai portato direttamente allo store del tuo telefono; tocca "Installa", apri l'app e in pochi minuti potrai completare il primo passaggio, tracciando la tua prima spesa. Ogni passo che fai con quest'app ti avvicina al controllo totale delle tue finanze. La scaletta è pronta: tocca a te salire!

Pianificatore di Vita

Liste di Cose da Fare · Abitudini · Finanze Personali · Diario

Qual è la regola del bilancio 50 30 20? (La formula magica per le tue finanze)

Finanza Personale & BudgetTi piacerebbe una formula semplice e potente per organizzare le tue finanze senza diventare matto con calcoli complessi? Eccola qui: la regola del bilancio 50/30/20. È uno dei metodi di budgeting più popolari al mondo, e per una buona ragione: è incredibilmente facile da ricordare e da applicare. Scopriamo come funziona questa magia finanziaria!

Il concetto è semplice: dividi il tuo reddito mensile netto (quello che ti rimane dopo le tasse) in tre categorie principali, usando percentuali facili da calcolare.

50% per le NECESSITÀ (Needs): Questa è la fetta più grande del tuo reddito ed è dedicata a tutte quelle spese essenziali per vivere e lavorare. Parliamo di affitto o mutuo, bollette (luce, gas, acqua, internet), spesa alimentare di base, assicurazioni sanitarie e auto, trasporti essenziali e rate minime di debiti. Se non puoi farne a meno, va qui.

30% per i DESIDERI (Wants): Ecco la parte divertente! Questo 30% è per tutto ciò che migliora la tua qualità di vita ma non è strettamente necessario. Cene al ristorante, abbonamenti a streaming, viaggi, hobby, shopping per vestiti nuovi, il caffè del bar... È il tuo budget per il piacere e lo svago, senza sensi di colpa perché è già pianificato!

20% per RISPARMI e INVESTIMENTI (Savings): Questa è la fetta più importante per il tuo futuro. Il 20% del tuo reddito deve essere destinato a costruire sicurezza e ricchezza. Include il fondo di emergenza, i risparmi per obiettivi specifici (un'auto, una casa), i pagamenti extra sui debiti per saldarli prima, e gli investimenti a lungo termine per la pensione. Prima paghi te stesso, poi il resto del mondo.

La bellezza di questa regola è la sua flessibilità. Se vivi in una città con affitti altissimi, forse il 50% per le necessità è stretto e dovrai aggiustare un po' le percentuali. L'importante è lo schema mentale: dare un ruolo preciso a ogni euro.

Mettere in pratica la regola 50/30/20 manualmente richiederebbe calcoli e fogli di calcolo. Ma con il Pianificatore di Vita, è un gioco da ragazzi! La sua sezione Finanze Personali ti permette di impostare queste percentuali come categorie di budget predefinite. Il potente Tracker delle Spese categorizza automaticamente ogni tua transazione, e l'app ti mostra in tempo reale se stai rispettando i limiti del 50%, 30% e 20%. Vuoi risparmiare per un obiettivo specifico con quel 20%? Usa le funzioni di Tracciamento Obiettivi di Risparmio. Devi tenere d'occhio un prestito incluso nelle necessità? Il Monitoraggio Prestiti e Ammortamenti è perfetto.

Per assicurarti di rispettare la regola, crea l'abitudine di controllare le tue spese settimanalmente. Usa l'Habit Tracker del Pianificatore di Vita con Calendario e Promemoria per fissare un "appuntamento finanziario" ricorrente. E per capire se i tuoi "desideri" (quel 30%) sono davvero in linea con il tuo benessere, il Mood Tracker e il Diario delle Emozioni ti aiutano a vedere se le spese per lo svago ti stanno rendendo veramente felice.

Smetti di complicarti la vita con budget impossibili! La semplicità vincente della regola 50/30/20 aspetta solo di essere provata. Scarica ora l'app Pianificatore di Vita e inizia a dividere il tuo reddito in modo intelligente e senza stress. Il download è immediato: se hai un telefono Android, clicca su "Scarica su Google Play". Se hai un iPhone, clicca su "Scarica sull'App Store". Verrai portato alla pagina di installazione ufficiale; premi "Installa", apri l'app e in pochi tap potrai configurare il tuo primo budget 50/30/20. Dimentica la confusione finanziaria e abbraccia la chiarezza. La tua formula per il benessere economico inizia qui!

Pianificatore di Vita

Liste di Cose da Fare · Abitudini · Finanze Personali · Diario

Come pianificare un bilancio? (Il tuo piano d'azione anti-stress finanziario)

Finanza Personale & BudgetLa parola "bilancio" ti fa venire in mente rinunce e fogli di calcolo noiosi? È ora di cambiare prospettiva! Pianificare un bilancio non è una punizione, ma il piano d'azione più potente che tu abbia per realizzare i tuoi sogni. È come avere un GPS per le tue finanze: ti dice esattamente dove sei e come arrivare dove vuoi andare. Segui questa semplice guida per creare il tuo.

Fase 1: La Caccia al Tesoro (Raccogli le informazioni). Per una settimana (meglio un mese), fai da detective delle tue finanze. Tieni ogni scontrino, traccia ogni transazione sulla tua carta, ogni prelievo. Non giudicare, solo raccogli dati. L'obiettivo è scoprire dove va veramente il tuo denaro.

Fase 2: Il Grande Dividi (Categorizza le spese). Prendi tutti quei dati e dividili in tre grandi secchi: Necessità (affitto, bollette, cibo base, trasporti essenziali), Desideri (cene fuori, cinema, shopping, caffè al bar) e Futuro (risparmi, investimenti, pagamento debiti extra). Vedere i numeri così organizzati è un'illuminazione.

Fase 3: Sogna in Grande (Fissa gli obiettivi). Perché stai facendo tutto questo? Scrivilo! "Voglio un fondo di emergenza di 5.000€ in un anno", "Voglio estinguere il debito della carta di credito", "Voglio risparmiare 2.000€ per quella vacanza in Giappone". Obiettivi specifici e motivanti sono la benzina del tuo bilancio.

Fase 4: Crea il Tuo Piano (Assegna i soldi). Ora usa le tue scoperte. Prendi il tuo reddito mensile netto e decidi quanto assegnare a ogni categoria. Puoi usare una regola semplice come il 50/30/20 o creare importi personalizzati. L'importante è che la somma di tutte le tue allocazioni NON superi il tuo reddito. È qui che nasce il tuo piano.

Fase 5: Vivi e Traccia (Metti in pratica). Ora segui il tuo piano! Ogni volta che spendi, registralo nella giusta categoria. Usa un'app, un foglio di calcolo o un quaderno. L'importante è non perdere il conto. Questo passaggio trasforma il piano dalla teoria alla realtà.

Fase 6: La Revisione Mensile (Aggiusta la rotta). A fine mese, confronta il tuo piano con la realtà. Hai superato il budget per i ristoranti? Il fondo per l'auto è andato alle bollette? Nessun problema! Usa queste informazioni non per criticarti, ma per rendere il bilancio del mese prossimo più realistico e adatto a te. Il bilancio è uno strumento vivo che si evolve con te.

Questo processo, se fatto manualmente, può diventare rapidamente un incubo amministrativo. Ma con il Pianificatore di Vita, ogni fase diventa fluida e quasi automatica. La sua sezione Finanze Personali è il tuo assistente digitale: il Tracker delle Spese ti aiuta nelle fasi 1 e 5, categorizzando al volo ogni transazione. Gli Strumenti di Budgeting e il Tracciamento Obiettivi di Risparmio rendono le fasi 3 e 4 un gioco da ragazzi, permettendoti di impostare obiettivi e vedere i progressi in tempo reale. I Report Finanziari chiari ti danno l'analisi perfetta per la fase 6, la revisione, mostrandoti esattamente dove hai speso.

Per rendere tutto sostenibile, integra questa pianificazione nella tua routine. Usa l'Habit Tracker del Pianificatore di Vita, con il suo Calendario e i suoi Promemoria, per creare l'abitudine di aggiornare le tue spese ogni due giorni. Per un approccio completo, il Mood Tracker e il Diario delle Emozioni ti permettono di notare se tendi a spendere di più nei giorni di stress o di tristezza, aggiungendo un livello di consapevolezza emotiva alla tua pianificazione finanziaria.

Non lasciare che la confusione finanziaria rubi un altro giorno della tua vita. La strada per il controllo inizia con un semplice passo: scaricare l'app giusta. Clicca ora su Pianificatore di Vita e trasformi la teoria in azione. Se hai un Android, clicca sul pulsante "Scarica su Google Play". Se hai un iPhone, clicca su "Scarica sull'App Store". Sarai reindirizzato allo store del tuo telefono; tocca "Installa", aprilo e in meno di 5 minuti potrai completare la Fase 1 del tuo nuovo, potente bilancio. Smetti di navigare a vista e prendi il timone della tua vita finanziaria. Il tuo piano d'azione ti aspetta!

Pianificatore di Vita

Liste di Cose da Fare · Abitudini · Finanze Personali · Diario

Qual è la regola 70-10-10-10 per i soldi? (La strategia a 4 scatole)

Finanza Personale & BudgetConosci già la regola 50/30/20? Ottimo! Ma se vuoi un approccio ancora più strutturato che dà un posto d'onore alla crescita personale e alla generosità, allora devi incontrare la sua cugina più dettagliata: la regola 70-10-10-10. È una formula semplice che divide ogni euro che guadagni in quattro "scatole" con scopi ben precisi. Pronto a scoprirle?

Immagina di prendere il tuo reddito mensile netto (dopo le tasse) e di dividerlo così:

70% per VIVERE (Living Expenses): Questa è la fetta più grande, dedicata a tutte le spese correnti della tua vita. Qui dentro vanno affitto/mutuo, bollette, spesa, trasporti, abbonamenti, svago e tutto ciò che ti serve per mantenere il tuo stile di vita attuale. È il budget per il presente.

10% per RISPARMIARE (Saving): Il primo 10% è per la sicurezza a breve e medio termine. Questo denaro va in un fondo di emergenza (fino a raggiungere 3-6 mesi di spese) e in risparmi per obiettivi specifici come un'auto, una vacanza o l'anticipo per una casa. È il tuo cuscino di sicurezza.

10% per INVESTIRE (Investing): Il secondo 10% è per costruire ricchezza a lungo termine. Questo denaro è destinato agli investimenti per la pensione (come un piano pensionistico complementare) o altri investimenti in azioni, obbligazioni o fondi pensione. È il denaro che lavora per te mentre tu dormi, costruendo il tuo futuro finanziario.

10% per DONARE (Giving): Quest'ultimo 10% è ciò che rende questa regola speciale. È dedicato alla generosità: donazioni a cause in cui credi, regali agli altri, o semplicemente aiutare chi è nel bisogno. Questo passaggio non è solo nobile; dà un profondo senso di scopo e gratitudine alla tua gestione del denaro, ricordandoti che i soldi sono anche uno strumento per fare del bene.

La forza di questa regola è la sua chiarezza e il suo equilibrio. Assicura che tu non ti concentri solo sul vivere oggi (70%), ma dedichi una parte ugualmente importante alla sicurezza (10%), al futuro (10%) e agli altri (10%).

Mettere in pratica la 70-10-10-10 richiede disciplina e un sistema di tracciamento efficace. Ecco dove il Pianificatore di Vita brilla. La sua sezione Finanze Personali ti permette di creare facilmente queste quattro categorie di budget principali. Il Tracker delle Spese ti aiuta a tenere il 70% sotto controllo, categorizzando ogni spesa di vita. Per il 10% del risparmio, puoi usare il Tracciamento Obiettivi di Risparmio per il tuo fondo emergenza. Il Monitoraggio Prestiti e Investimenti (anche se semplificato) ti aiuta a tenere d'occhio dove va il tuo 10% di investimento. E puoi persino creare una categoria "Donazioni" per quel 10% speciale.

Per rispettare questa regola nel lungo periodo, trasforma il controllo finanziario in un'abitudine solida. Usa l'Habit Tracker del Pianificatore di Vita, con Calendario e Promemoria, per fissare un appuntamento settimanale per aggiornare le tue finanze. E poiché donare è legato alle emozioni, il Mood Tracker e il Diario delle Emozioni ti permettono di riflettere su come la generosità influisce sul tuo benessere, creando un circolo virtuoso di felicità.

Se desideri una struttura finanziaria che vada oltre il semplice pagare le bollette e che includa la costruzione di un futuro e il fare la differenza, questa regola è per te. E il modo più semplice per applicarla è iniziare con lo strumento giusto. Scarica subito il Pianificatore di Vita e configura le tue quattro scatole magiche. Clicca su "Scarica su Google Play" se hai un telefono Android, o su "Scarica sull'App Store" se usi un iPhone. In un attimo sarai sulla pagina di download ufficiale; premi "Installa", aprilo e inizia a dividere il tuo primo stipendio secondo la regola 70-10-10-10. Costruisci una vita ricca in ogni senso, a partire da oggi!

Pianificatore di Vita

Liste di Cose da Fare · Abitudini · Finanze Personali · Diario

Qual è la regola 7 5 3 1? (La guida semplificata agli investimenti)

Finanza Personale & InvestimentiSe i termini finanziari come "rendimento atteso" e "asset allocation" ti fanno venire il mal di testa, questa regola è per te. La regola 7-5-3-1 è un principio mnemonico incredibilmente semplice, pensato soprattutto per gli investitori principianti in India, che aiuta a ricordare alcuni numeri chiave relativi agli investimenti. Non è una formula magica garantita, ma una bussola per orientarsi nel mondo della finanza con più sicurezza.

Scomponiamo questi numeri magici:

7% - Il Rendimento Annuo Atteso Reale (Expected Real Rate of Return): Questa cifra rappresenta il rendimento annualizzato medio che potresti realisticamente aspettarti dai tuoi investimenti, al netto dell'inflazione. In altre parole, è la crescita del tuo potere d'acquisto. È un numero conservativo e realistico, spesso associato a un portafoglio ben diversificato. Ricorda: "reale" significa dopo aver considerato l'aumento dei prezzi.

5 Anni - L'Orizzonte Temporale Minimo (Minimum Investment Horizon): Questo numero ti ricorda che gli investimenti in azioni o fondi comuni dovrebbero essere considerati solo se hai un orizzonte temporale di almeno 5 anni. Il mercato ha alti e bassi nel breve periodo; 5 anni danno al tuo investimento il tempo di superare le fasi negative e di beneficiare della crescita di lungo termine. Non investire soldi che potrebbero servirti prima!

3 - La Massima Diversificazione (Maximum Core Holdings): Questa è una regola pratica per la diversificazione. Suggerisce di limitare le tue partecipazioni principali (i "core holdings") a massimo 3 diverse classi di attività o settori. Ad esempio: azioni di grandi società, obbligazioni governative e oro. L'idea è di non disperdere troppo i tuoi investimenti in troppi panieri, mantenendo comunque una sana diversificazione per ridurre il rischio.

1 - La Scelta del Miglior Strumento (One Best Instrument): Questo punto incoraggia la semplicità. Invece di confonderti tra decine di fondi o azioni simili, concentrati sulla ricerca del miglior strumento disponibile in ogni categoria che hai scelto. Fai la tua ricerca (o consulta un consulente) e scegli lo strumento più adatto ai tuoi obiettivi, con costi bassi e una buona storia.

In sintesi, la regola dice: punta a un rendimento reale del 7%, investi per almeno 5 anni, diversifica in massimo 3 categorie principali e scegli 1 strumento di qualità per ciascuna. È un promemoria per essere paziente, diversificato e selettivo.

Prima di poter applicare una regola di investimento come la 7-5-3-1, però, devi avere le finanze di base in ordine. Ecco dove il Pianificatore di Vita diventa il tuo partner fondamentale. Usa i suoi Strumenti di Budgeting e il Tracker delle Spese per liberare quel capitale da destinare agli investimenti. Imposta un Obiettivo di Risparmio specificamente per il tuo "fondo investimenti" e tracciane i progressi. Anche se non è una piattaforma di trading, tenere traccia dei tuoi obiettivi finanziari a lungo termine (come quel "orizzonte di 5 anni") è fondamentale, e i Report Finanziari dell'app ti danno un quadro chiaro della tua capacità di risparmio.

La pazienza richiesta dalla regola (5 anni!) è un'abitudine che si costruisce. Usa l'Habit Tracker del Pianificatore di Vita, con Calendario e Promemoria, per consolidare l'abitudine di rivedere i tuoi obiettivi di risparmio/investimento ogni trimestre senza farti prendere dal panico per le fluttuazioni di mercato. Il Mood Tracker e il Diario delle Emozioni possono anche aiutarti a gestire l'ansia legata agli investimenti, permettendoti di notare se le tue decisioni sono dettate dalla paura o dalla logica.

Pronto a passare dal risparmio all'investimento con un approccio semplice e disciplinato? Tutto inizia con una solida pianificazione di base. Scarica il Pianificatore di Vita per prendere il controllo delle tue entrate e uscite, creare il capitale da investire e tracciare i tuoi obiettivi a lungo termine. Per iniziare, clicca su "Scarica su Google Play" se hai un Android, o su "Scarica sull'App Store" per iPhone. Un semplice tap su "Installa" e potrai subito configurare il tuo budget e il tuo primo obiettivo di risparmio per gli investimenti. Costruisci le fondamenta finanziarie solide che ti permetteranno di applicare con sicurezza regole come la 7-5-3-1. Il tuo futuro da investitore consapevole inizia qui!

Pianificatore di Vita

Liste di Cose da Fare · Abitudini · Finanze Personali · Diario

Qual è la regola 40 30 30? (L'equilibrio perfetto per corpo e portafoglio)

Finanza Personale & BenessereHai mai sentito parlare della regola 40/30/30? Attenzione, perché questo magico trio di numeri può significare due cose molto diverse (ma entrambe utilissime)! Oggi ci concentriamo sulla sua accezione più famosa nel mondo del fitness e della nutrizione, ma vedremo anche come un'interpretazione simile può ispirare il tuo budget. Preparati a scoprire una formula per l'equilibrio!

Nel mondo della dieta e del bodybuilding, la regola 40/30/30 si riferisce alla suddivisione ideale delle calorie (o dei macronutrienti) nel tuo apporto giornaliero:

40% di Carboidrati (Carbs): La tua principale fonte di energia. Qui vanno cereali integrali, frutta, verdura e legumi. Questo 40% ti dà la benzina per affrontare la giornata e gli allenamenti.

30% di Proteine (Protein): I mattoni per costruire e riparare i muscoli. Carne magra, pesce, uova, latticini, legumi e tofu sono tuoi alleati. Questo 30% è fondamentale per la crescita e il recupero muscolare.

30% di Grassi (Fats): Non temerli! I grassi sani (avocado, olio d'oliva, frutta secca, pesce grasso) sono essenziali per la salute ormonale, l'assorbimento delle vitamine e danno sazietà. Questo 30% completa il quadro.

Questo approccio non è una dieta rigida, ma un principio di equilibrio. Promuove un'alimentazione bilanciata che supporta sia l'energia che la composizione corporea, evitando gli eccessi di un solo macronutriente.

E le finanze? Anche se meno comune, alcuni applicano un concetto simile al budget, trasformandolo in una regola 40/30/30 finanziaria:

- 40% per Spese di Sostentamento (Needs: affitto, bollette, cibo base).

- 30% per Stile di Vita e Desideri (Wants: svago, viaggi, shopping).

- 30% per Risparmi e Investimenti Futuri (Future: fondo emergenza, pensione, obiettivi).

Qualunque sia la versione che ti interessa, il Pianificatore di Vita è l'app perfetta per supportarti. Per la regola nutrizionale, puoi usare l'Habit Tracker con Calendario e Promemoria per monitorare l'abitudine di seguire pasti bilanciati, e il Diario per annotare ciò che mangi e come ti senti. Per la versione finanziaria, la sezione Finanze Personali brilla: gli Strumenti di Budgeting ti permettono di impostare le categorie con le percentuali 40/30/30, il Tracker delle Spese ti aiuta a rispettarle, e il Tracciamento Obiettivi di Risparmio ti fa vedere crescere quel cruciale 30% dedicato al futuro.

Il vero successo, in nutrizione come in finanza, sta nella consistenza. Usa il sistema integrato del Pianificatore di Vita: traccia l'abitudine di preparare pasti sani e di registrare le spese nello stesso posto. Esplora la connessione tra cibo, umore e spese con il Mood Tracker e le sue analisi di tendenza. Noti che spendi di più in cibo delivery quando sei triste? Questa consapevolezza è potere.

Che tu voglia riequilibrare il tuo piatto o il tuo conto in banca, il principio è lo stesso: una suddivisione intenzionale porta a risultati migliori. Non lasciare che il caso decida per te. Prendi il controllo della tua energia e delle tue finanze con il Pianificatore di Vita. Scaricalo ora: clicca su "Scarica su Google Play" per Android o su "Scarica sull'App Store" per iPhone. In pochi secondi avrai installato l'unico strumento che ti serve per tracciare abitudini sane, gestire un budget intelligente e costruire il benessere a 360 gradi. Inizia oggi a distribuire le tue risorse (calorie o euro) nel modo che ti fa sentire più forte, ricco e in controllo. L'equilibrio che cerchi è a portata di tap!

Pianificatore di Vita

Liste di Cose da Fare · Abitudini · Finanze Personali · Diario

Qual è la regola del 15 * 15 * 15? (La magia dell'interesse composto)

Finanza Personale & InvestimentiSe stai cercando una motivazione potentissima per iniziare a investire subito, anche con piccole somme, preparati a rimanere a bocca aperta. La regola del 15 * 15 * 15 non è una strategia di allocazione, ma una dimostrazione matematica sbalorditiva del potere dell'interesse composto. È la prova che il tempo è l'alleato più prezioso che un investitore abbia mai avuto.

La regola è semplicissima da ricordare:

Investi 15.000€ ogni anno (circa 1.250€ al mese)

Per un periodo di 15 anni consecutivi

Con un rendimento annuo medio del 15%

Cosa succede alla fine di questi 15 anni? Fermati e smetti di investire. Non versare più un euro. Ma lascia che il tuo capitale accumulato continui a crescere allo stesso tasso del 15% annuo.

Ed ecco la magia: dopo altri 15 anni (quindi 30 anni dall'inizio), il tuo investimento si sarà moltiplicato in modo esponenziale, raggiungendo circa 1 CRORE di Rupie (ovvero circa 112.000€, anche se il calcolo esatto in euro varia col tasso di cambio e il rendimento). La parte incredibile? Di quel milione, solo 225.000€ (15.000 x 15) sono il capitale che hai versato tu. Tutto il resto, quasi 900.000€, è interesse composto – denaro generato dal denaro che i tuoi investimenti hanno già generato.

Attenzione ai dettagli reali: Un rendimento annuo del 15% è molto ottimistico e non garantito nel mondo reale (i mercati oscillano). La regola usa numeri tondi per mostrare il principio. L'insegnamento vero non è il 15%, ma il concetto: iniziare presto, essere costanti (investire ogni anno) e lasciare che il tempo lavori per te è la strategia di investimento più potente in assoluto.

Per applicare il principio di questa regola nella vita reale, hai bisogno di due cose: capitale da investire e disciplina. Ed è qui che il Pianificatore di Vita entra in gioco in modo cruciale. Prima di pensare al 15%, devi liberare quel capitale. Usa i suoi Strumenti di Budgeting e il Tracker delle Spese per identificare dove risparmiare e creare una linea di budget fissa mensile da destinare agli investimenti. Imposta un potente Obiettivo di Risparmio chiamato "Fondo Investimenti" e tracciane i progressi meticolosamente. La disciplina di investire ogni mese, come un orologio, è fondamentale.

Mantenere questa disciplina per 15+ anni è una sfida da supereroi. Trasformala in un'abitudine indistruttibile con l'Habit Tracker del Pianificatore di Vita. Imposta un promemoria mensile per versare il tuo investimento e segnalo sul calendario. La pazienza è la virtù chiave; usa il Mood Tracker e il Diario delle Emozioni per annotare le tue sensazioni durante i crolli di mercato, aiutandoti a non cedere al panico e a restare fedele al piano a lungo termine. I Report Finanziari dell'app ti mostreranno la crescita costante del tuo patrimonio netto, dandoti la motivazione visiva per continuare.

Non lasciare che la ricerca del rendimento perfetto (il 15%) ti paralizzi. L'azione costante con un rendimento anche minore batte l'inazione ogni volta. Il primo passo verso la libertà finanziaria è prendere il controllo delle tue entrate e uscite. Scarica il Pianificatore di Vita ora e inizia a costruire la base da cui partire. Clicca su "Scarica su Google Play" per Android o "Scarica sull'App Store" per iPhone. Installa l'app, configura il tuo primo budget e identifica quanto puoi destinare ogni mese al tuo futuro. Anche se inizi con 50€ al mese, stai sfruttando lo stesso principio magico. Il momento migliore per piantare un albero era 20 anni fa. Il secondo momento migliore è adesso. Inizia a investire nel tuo futuro, a partire da oggi!

Pianificatore di Vita

Liste di Cose da Fare · Abitudini · Finanze Personali · Diario

Perché il bilancio è importante? (La libertà ha un piano)

Finanza Personale & ConsapevolezzaPensi al bilancio come a una prigione di numeri e rinunce? È tempo di ribaltare la prospettiva. Il vero bilancio non è una gabbia, ma la chiave che apre la porta della libertà finanziaria (e mentale). Ecco i motivi reali e concreti per cui creare un bilancio è uno dei migliori investimenti di tempo che tu possa fare.

1. Trasforma il Denaro da Fonte di Stress a Strumento di Potere. Quante notti hai passato a chiederti "dove sono finiti tutti i soldi?" o a sentirti in ansia per una bolletta inaspettata? Un bilancio elimina il mistero. Ti dà una mappa chiara, così sai esattamente cosa puoi permetterti e cosa no. La pace mentale che ne deriva è inestimabile.

2. Ti Mette al Posto di Guida della Tua Vita. Senza un piano, le tue finanze sono in balia delle abitudini, degli impulsi e della pubblicità. Con un bilancio, tu decidi in anticipo come spendere ogni euro. Non è più il tuo portafoglio a dettare le regole, ma i tuoi valori e i tuoi obiettivi. Passi da passeggero a pilota.

3. Rende i Tuoi Sogni Realizzabili (Non Solo Desideri). Quel viaggio, quell'anticipo per la casa, quella pausa di studio? Un bilancio smette di essere un vago "mi piacerebbe" e diventa un progetto con una scadenza e un piano di risparmio mensile. Spezza i grandi obiettivi in piccoli passi finanziari gestibili.

4. Ti Protegge Dagli Imprevisti (e Dalle Tue Debolezze). La macchina si rompe, il frigorifero smette di funzionare. Con un bilancio che include un fondo di emergenza, questi eventi sono intoppi, non catastrofi. Allo stesso modo, un budget per lo "svago" ti permette di concederti un capriccio occasionale senza sentirti in colpa o rovinare i tuoi piani più grandi.

5. Crea Consapevolezza e Cambia Comportamento. Tracciare le spese è come tenere un diario alimentare per le tue finanze. Ti rende dolorosamente (e utilmente) consapevole di dove il denaro scorre via senza che tu te ne accorga. Questa consapevolezza è il primo, fondamentale passo per cambiare qualsiasi comportamento negativo.

In poche parole, il bilancio è importante perché sostituisce la reazione con la proazione, la paura con la sicurezza, il caso con l'intenzione.

Rendere tutto questo semplice e persino piacevole è la missione del Pianificatore di Vita. Non è solo un tracker di spese, ma un sistema completo per dare potere alla tua vita. La sua sezione Finanze Personali offre tutti gli strumenti: il Tracker delle Spese per la consapevolezza, gli Strumenti di Budgeting per il controllo, il Tracciamento Obiettivi di Risparmio per realizzare i sogni, e i Report chiari per vedere i tuoi progressi. Gestire un prestito? Il Monitoraggio Ammortamenti ti toglie un peso.

E poiché la gestione del denaro è legata alle tue abitudini quotidiane e al tuo benessere emotivo, il Pianificatore di Vita integra tutto in un unico luogo. Usa l'Habit Tracker con Calendario e Promemoria per creare l'abitudine salutare di controllare il tuo budget ogni settimana. Scopri la connessione tra stati d'animo e spese impulsive con il Mood Tracker, il Diario delle Emozioni e le sue analisi di tendenza. È un approccio olistico al tuo successo.

Non rimandare più la libertà che meriti. L'importanza del bilancio non è una teoria, ma un'esperienza che inizia con una semplice azione. Scarica ora l'app Pianificatore di Vita e trasformati da vittima delle circostanze a regista della tua vita finanziaria. È facilissimo: clicca su "Scarica su Google Play" se hai un telefono Android, o su "Scarica sull'App Store" per iPhone. Verrai portato direttamente alla pagina di download; tocca "Installa" e in meno di un minuto potrai compiere il primo atto di consapevolezza: tracciare la tua prima spesa. Smetti di navigare a vista. Prendi il timone. Il tuo viaggio verso il controllo e la serenità inizia qui e ora.

Pianificatore di Vita

Liste di Cose da Fare · Abitudini · Finanze Personali · Diario

Quali sono i principali obiettivi di un bilancio? (Più che tagliare le spese!)

Finanza Personale & StrategiaCreare un bilancio e basta non è un obiettivo. È il mezzo per raggiungere obiettivi molto più grandi e significativi! Se pensi che lo scopo sia solo "spendere meno", ti stai perdendo il meglio. Scopriamo i veri obiettivi fondamentali che un bilancio ben progettato ti aiuta a conquistare. Spoiler: uno di questi è la felicità.

1. Ottenere Controllo e Consapevolezza (Control & Awareness): Questo è l'obiettivo primario e immediato. Il bilancio ti obbliga a guardare in faccia la realtà dei tuoi flussi finanziari. Da questo nasce il potere: non puoi gestire ciò che non misuri. L'obiettivo è passare dal chiedersi "dove vanno i soldi?" al dichiarare "so esattamente dove vanno i miei soldi".

2. Allineare le Spese ai Valori (Align Spending with Values): Una volta che hai consapevolezza, puoi agire. L'obiettivo qui è assicurarti che il tuo denaro supporti ciò che è veramente importante per TE. Vuoi viaggiare di più? Il bilancio riduce le spese inutili per liberare fondi per quella passione. È dare un'intenzione a ogni euro speso.

3. Realizzare Obiettivi Finanziari Specifici (Achieve Specific Goals): Questo è l'obiettivo più motivante! Il bilancio è la macchina che trasforma i sogni in realtà. Che sia un fondo di emergenza di 3 mesi, l'estinzione di un debito, l'acquisto di una casa o una pensione serena, il bilancio crea il piano d'azione mensile per arrivarci. Ogni contributo è un passo avanti.

4. Costruire Sicurezza e Ridurre lo Stress (Build Security & Reduce Stress): L'incertezza finanziaria è una delle maggiori fonti di ansia. Un bilancio, specialmente se include un fondo di emergenza, costruisce un cuscino di sicurezza. L'obiettivo è sostituire la paura dell'imprevisto con la tranquillità di sapere di poter affrontare le tempeste.

5. Facilitare il Processo Decisionale (Facilitate Decision Making): "Posso permettermi questa vacanza?" "Devo cambiare auto?". Con un bilancio attivo, la risposta non è un'ipotesi stressante. Puoi consultare i tuoi numeri e prendere decisioni informate, rapide e senza rimpianti. Il bilancio diventa il tuo consulente finanziario personale.

6. Prepararsi per il Futuro (Future-Proofing): L'obiettivo a lungo termine è costruire ricchezza e libertà. Un bilancio sano ti permette non solo di coprire le spese di oggi, ma di investire per il domani. È il piano per smettere di scambiare tempo per denaro e costruire un patrimonio che lavori per te.

Raggiungere questi magnifici obiettivi con fogli di calcolo e quaderni può essere dispersivo. Il Pianificatore di Vita è progettato proprio per essere il tuo alleato in ogni fase. Usa il Tracker delle Spese e gli Strumenti di Budgeting per il controllo (obiettivo 1) e l'allineamento (obiettivo 2). Il Tracciamento Obiettivi di Risparmio è la tua macchina per realizzare sogni (obiettivo 3). I Report Finanziari chiari facilitano ogni decisione (obiettivo 5) e mostrano il percorso verso il futuro (obiettivo 6).

Per rendere tutto sostenibile, integra la gestione del bilancio nel tessuto della tua vita quotidiana. L'Habit Tracker del Pianificatore di Vita, con Calendario e Promemoria, è perfetto per costruire la routine di revisione settimanale che mantiene vivi questi obiettivi. E poiché lo stress (obiettivo 4) è anche emotivo, il Mood Tracker e il Diario delle Emozioni ti aiutano a notare e gestire l'ansia finanziaria, collegando benessere mentale e benessere economico.

Non accontentarti di un bilancio che fa solo da contabile. Crea un bilancio che sia il tuo architetto del futuro. Inizia ora scaricando il Pianificatore di Vita, l'unica app che ti supporta in tutti questi obiettivi in modo integrato. Per farlo, clicca su "Scarica su Google Play" se hai un Android, o su "Scarica sull'App Store" per iPhone. In un attimo sarai sulla pagina di installazione ufficiale; premi "Installa", aprilo e comincia a definire il tuo primo grande obiettivo finanziario. Che sia la libertà dal debito o il viaggio dei sogni, oggi è il giorno perfetto per iniziare a costruire il piano per raggiungerlo. I tuoi obiettivi ti stanno aspettando!

Pianificatore di Vita

Liste di Cose da Fare · Abitudini · Finanze Personali · Diario

Quali sono gli errori comuni che le persone commettono durante la pianificazione? (E come evitarli!)

Finanza Personale & PsicologiaTi sei mai lanciato in un nuovo bilancio pieno di entusiasmo, per poi abbandonarlo frustrato dopo poche settimane? Non sei solo! La maggior parte delle persone commette gli stessi errori prevedibili. La buona notizia? Conoscendoli, puoi evitarli e rendere la tua pianificazione finalmente vincente. Scopriamo i peccati capitali della pianificazione finanziaria.

1. Essere Troppo Rigidi o Irrealistici (The Perfectionist Trap): Creare un budget che taglia ogni piacere o stima spese basate sui tuoi "sogni migliori" è una ricetta per il fallimento. La vita è imprevedibile! Un bilancio deve avere flessibilità per le spese occasionali e dimenticare categorie come "svago" ti farà sentire privato, portandoti a ribellarti e spendere di più.

2. Dimenticare le Spese Irregolari (The "I Forgot Annual Bills" Mistake): L'assicurazione dell'auto, le tasse comunali, la manutenzione della caldaia. Queste spese non mensili sono killer silenziosi dei budget. Non includerle significa trovarsi ogni volta con un buco finanziario inaspettato che manda tutto all'aria.

3. Non Tracciare le Spese in Tempo Reale (The "I'll Do It Later" Procrastination): Rimandare la registrazione delle spese a "fine mese" è come cercare di fare la dieta senza pesarsi. Perdi completamente la connessione tra la decisione di spendere e il suo impatto. In pochi giorni, la memoria svanisce e il bilancio diventa un'ipotesi, non un fatto.

4. Confondere "Desideri" con "Necessità" (The Lifestyle Creep): L'abbonamento a 5 servizi streaming, il caffè gourmet quotidiano, la cena fuori 3 volte a settimana. Col tempo, i desideri si travestono da necessità nel nostro cervello. Un bilancio che non fa questa distinzione critica non può funzionare, perché finanzia uno stile di vita, non una vita.

5. Non Avere un Fondo per gli Imprevisti (The No-Emergency-Fund Folly): Pensare "a me non capita mai nulla" è l'errore più costoso. Senza un cuscino anche piccolo, qualsiasi imprevisto (una gomma bucata, una visita dentistica urgente) costringe a prelevare dai risparmi per obiettivi o, peggio, a usare la carta di credito, annullando tutti i progressi.

6. Non Rivedere e Aggiustare (The "Set It and Forget It" Error): Un bilancio non è un'opera d'arte da incorniciare. È uno strumento vivente. Se non lo rivedi regolarmente (mensilmente o trimestralmente) per adattarlo ai cambiamenti di reddito, di spese o di obiettivi, diventerà rapidamente obsoleto e inutile.

Il Pianificatore di Vita è progettato proprio per aiutarti a schivare questi errori comuni. Contro la rigidità, i suoi Strumenti di Budgeting sono flessibili e permettono di creare categorie per lo "svago" e i "fondi per spese irregolari". Contro la dimenticanza, il Tracker delle Spese rapido e integrato combatte la procrastinazione, permettendoti di registrare una spesa in 3 secondi. Contro la confusione, categorizza automaticamente e ti mostra report chiari su desideri vs. necessità. Contro gli imprevisti, il Tracciamento Obiettivi di Risparmio ti aiuta a costruire il tuo fondo emergenza passo dopo passo.

Per vincere l'errore della mancata revisione, sfrutta l'Habit Tracker del Pianificatore di Vita. Imposta un promemoria ricorrente nel Calendario per la tua "revisione finanziaria settimanale e mensile". E per capire la psicologia dietro la confusione desideri/necessità, il Mood Tracker e il Diario delle Emozioni sono inestimabili: ti aiutano a vedere se compri per noia, stress o vera gioia.

Smetti di combattere contro te stesso e inizia a pianificare con intelligenza. Non devi imparare dagli errori se puoi evitarli dall'inizio con lo strumento giusto. Scarica ora il Pianificatore di Vita e rendi il tuo prossimo bilancio realistico, flessibile e, soprattutto, di successo. Clicca su "Scarica su Google Play" per dispositivi Android o su "Scarica sull'App Store" per iPhone. Un semplice tap su "Installa" e avrai tra le mani un sistema che ti guida lontano da ogni trappola comune. È tempo di trasformare la pianificazione da fonte di frustrazione a strumento di vittoria. Inizia oggi il tuo percorso senza errori!

Pianificatore di Vita

Liste di Cose da Fare · Abitudini · Finanze Personali · Diario

Con quale frequenza dovrei rivedere il mio bilancio? (Il ritmo segreto del successo)

Finanza Personale & RoutineUn bilancio non è una scultura di marmo: è una pianta vivente che ha bisogno di cure regolari. Troppo poca attenzione e appassisce; troppa e diventa un lavoro stressante. Qual è allora la frequenza d'oro per la revisione del bilancio che ti dà controllo senza farti impazzire? Scopriamo il ritmo perfetto a tre tempi.

1. Controllo Rapido Settimanale (Il Checkpoint di 10 Minuti):

Questa è la frequenza non negoziabile per rimanere in carreggiata. Dedica 10 minuti ogni settimana (la domenica sera o il lunedì mattina sono ideali) per fare due cose semplici:

- Aggiorna il Tracker delle Spese: Inserisci tutte le spese degli ultimi 7 giorni che non hai registrato subito.

- Dai un'occhiata Rapida: Controlla le categorie più "a rischio" (es. cibo, svago) per vedere se stai rispettando i limiti mensili. È un controllo della pressione finanziaria.

2. Revisione Completa Mensile (Il Resoconto Strategico):

Subito dopo la fine del mese (o nei primi giorni del mese nuovo), fai la tua revisione principale. Questa richiede 20-30 minuti e ha 3 obiettivi precisi:

- Confronta il Piano con la Realtà: Guarda ogni categoria. Hai superato il budget per i ristoranti? Risparmiato più del previsto per le utenze? Analizza gli scostamenti SENZA giudicarti.

- Aggiusta per il Mese a Venire: Usa ciò che hai imparato. La categoria "shopping" era irrealisticamente bassa? Aumentala un po'. Hai un evento una tantum? Aggiungi una categoria specifica. Il bilancio si adatta alla tua vita reale.

- Celebra le Vittorie: Hai rispettato il budget per i risparmi? Complimenti! Riconoscere i successi, anche piccoli, è carburante motivazionale.

3. Revisione Strategica Trimestrale/Annual (Il "Grande Quadro"):

Ogni 3 o 6 mesi, prenditi 30-60 minuti per un controllo ad alto livello. Questa non riguarda le singole spese, ma la direzione:

- I tuoi obiettivi finanziari a lungo termine (casa, pensione, grandi viaggi) sono ancora validi? Sei sulla buona strada?

- Ci sono stati cambiamenti di vita importanti? Un nuovo lavoro, un figlio, un mutuo? Il bilancio deve riflettere queste nuove realtà.

- Devi ricalibrare le percentuali o il metodo di budgeting (es. passare dal 50/30/20 a un altro schema)?

Questo ritmo può sembrare complesso da gestire manualmente, ma con il Pianificatore di Vita diventa un flusso naturale e quasi automatico. L'app è progettata proprio per supportare questo ciclo: il Tracker delle Spese integrato rende il controllo settimanale un gioco da ragazzi. I potenti Report Finanziari e gli Strumenti di Budgeting ti danno tutti i dati di cui hai bisogno per la revisione mensile, mostrandoti chiaramente dove hai speso. Il Tracciamento Obiettivi di Risparmio a lungo termine è perfetto per le revisioni trimestrali.

Il vero segreto per mantenere questo ritmo è trasformarlo in un'abitudine indistruttibile. Ed è qui che il Pianificatore di Vita brilla ancora di più. Usa il suo Habit Tracker con Calendario e Promemoria specifici per impostare gli appuntamenti ricorrenti: "Check-in finanziario domenica 21:00" e "Revisione mensile il 3 di ogni mese". La notifica ti ricorderà gentilmente il tuo impegno. Per le revisioni più profonde, il Mood Tracker e il Diario possono aiutarti a riflettere sul tuo rapporto con il denaro durante quei periodi.

Non lasciare che il tuo bilancio diventi una reliquia del passato. Dà vita e potere al tuo denaro con revisioni regolari, supportate dallo strumento perfetto. Scarica ora il Pianificatore di Vita e imposta il tuo ritmo di successo. È facilissimo: clicca su "Scarica su Google Play" se hai un telefono Android, o su "Scarica sull'App Store" per iPhone. In pochi secondi sarai sulla pagina di download ufficiale; tocca "Installa", aprilo e imposta subito il tuo primo promemoria per il controllo settimanale. Trasforma la gestione del denaro da un compito occasionale a una pratica di consapevolezza potente e regolare. La tua libertà finanziaria si costruisce una revisione alla volta. Inizia oggi!

Pianificatore di Vita

Liste di Cose da Fare · Abitudini · Finanze Personali · Diario

Quali strumenti o app possono aiutare con il bilancio? (Dai fogli excel all'intelligenza artificiale)

Finanza Personale & TecnologiaI giorni dei bilanci scritti a mano sui quaderni a quadretti sono finiti (per fortuna!). Oggi abbiamo a disposizione un arsenale di strumenti tecnologici che possono trasformare la pianificazione finanziaria da un incubo amministrativo in un processo quasi... piacevole. Scopriamo le principali categorie e cosa cercare nello strumento perfetto per te.

1. I Classici Atavici: Carta, Penna e Fogli di Calcolo

Per chi è: L'amante del controllo totale, il principiante che vuole capire ogni meccanismo, o chi non si fida delle app.

Pro: Massima flessibilità, costo zero (o quasi), totale privacy.

Contro: Lento, soggetto a errori umani, difficile da analizzare e da aggiornare in mobilità. È come fare un viaggio in carrozza: affascinante ma poco pratico per la vita di tutti i giorni.

2. Le App di Budgeting Specializzate

Esempi concettuali: App dedicate esclusivamente al tracciamento delle spese e alla creazione di budget.

Per chi è: Chi vuole una soluzione focalizzata e potente solo sulle finanze.

Cosa cercare: Tracciamento spese veloce, categorizzazione automatica, creazione di budget flessibile, report e grafici chiari, possibilità di tracciare obiettivi di risparmio e monitorare prestiti/debiti.

3. Le App "Tutto-in-Uno" per la Produttività Personale

Questa è la categoria più interessante e potente. Qui le finanze non sono isolate, ma integrate con il resto della tua vita.

Per chi è: Chi cerca un approccio olistico al benessere e alla produttività, capendo che le finanze sane sono il risultato di abitudini sane e di una mente lucida.

Cosa cercare (IL SANTO GRAAL):

- Finanze Personali Complete: Tutto il kit della categoria 2 (Tracker Spese, Budgeting, Obiettivi, Report).

- Habit Tracker Integrato: Per costruire le routine che supportano le tue finanze (es. "check bilancio settimanale").

- Diario e Mood Tracker: Per capire il legame tra emozioni e spese (spendo per noia? per stress?).

- Liste di cose da fare e Obiettivi di vita: Per collegare i risparmi ai sogni concreti.

4. Servizi di Collegamento Bancario (Open Banking)

Alcune app si connettono direttamente al tuo conto bancario (tramite API sicure) per importare automaticamente le transazioni. Comodissimo, ma richiede di fidarsi della sicurezza dell'app e di concedere autorizzazioni. È una feature da valutare in base alle proprie priorità di privacy vs. convenienza.

Se stai leggendo questo, è probabile che tu stia cercando non solo un tracker di spese, ma un compagno per una vita più organizzata e realizzata. Ed è esattamente la filosofia del Pianificatore di Vita. Non è solo un'app di budgeting, è un'ecosistema per la tua crescita personale.

Offre un potentissimo modulo di Finanze Personali con Tracker delle Spese, Strumenti di Budgeting flessibili, Tracciamento Obiettivi di Risparmio visivo e persino il Monitoraggio di Prestiti e Ammortamenti. Ma non si ferma qui. Integra queste funzioni con un Habit Tracker avanzato (con Calendario, Promemoria e Monitoraggio Progressi) per radicare le abitudini finanziarie. Aggiunge un Mood Tracker e un Diario delle Emozioni con analisi di tendenza per esplorare la psicologia della spesa. È l'unico strumento che ti aiuta sia a tagliare la spesa per il caffè che a capire perché quel caffè ti fa sentire meglio un lunedì mattina difficile.

Smetti di cercare lo strumento perfetto, perché l'hai appena trovato. Se desideri un approccio integrato che unisca la disciplina finanziaria alla crescita personale, il Pianificatore di Vita è la scelta ovvia. Non sprecare altro tempo a saltare tra app diverse. Concentra tutti i tuoi sforzi in un unico, potente hub. Scaricalo ora: clicca su "Scarica su Google Play" se hai un Android, o su "Scarica sull'App Store" per iPhone. In un attimo sarai reindirizzato alla pagina ufficiale; tocca "Installa", aprilo e sperimenta la potenza di avere abitudini, finanze, umore e obiettivi tutti sincronizzati in un unico posto. Trasforma il caos in controllo, a partire da oggi. È più di un'app; è il tuo partner per una vita progettata con intenzione.

Pianificatore di Vita

Liste di Cose da Fare · Abitudini · Finanze Personali · Diario

Qual è la differenza tra un bilancio e una previsione? (Il piano vs. la palla di cristallo)

Finanza Personale & StrategiaNella gestione dei soldi (e delle aziende) si usano due termini che spesso vengono confusi: bilancio e previsione. Anche se simili, hanno scopi radicalmente diversi. Conoscerne la differenza non è solo una questione di lessico, ma ti rende un pianificatore finanziario molto più efficace. Facciamo un po' di chiarezza!

Il Bilancio (The Budget): Il Tuo Piano di Battaglia

Immagina il bilancio come la mappa dettagliata del tuo viaggio finanziario per il prossimo mese o anno. È un documento prescrittivo e statico.

- Scopo: Stabilire come intendi spendere e risparmiare le tue risorse finanziarie. Definisce degli obiettivi da raggiungere.

- Natura: È un piano. È ciò che dovrebbe accadere.

- Flessibilità: Relativamente rigido. Una volta stabilito, cerchi di rispettarlo. Lo rivedi periodicamente (mensilmente), ma non ogni giorno.

- Esempio: "Questo mese, prevedo di spendere 300€ per la spesa, 150€ per il carburante e di risparmiare 200€." È la tua linea guida.

La Previsione (The Forecast): La Tua Palla di Cristallo Informata

La previsione, invece, è come guardare fuori dal finestrino durante lo stesso viaggio e stimare dove sarai tra un'ora, basandoti sulla velocità attuale e sul traffico. È un documento predittivo e dinamico.

- Scopo: Stimare cosa probabilmente accadrà in futuro, basandosi sulle performance attuali e sulle tendenze. Non dice cosa fare, ma cosa aspettarsi.

- Natura: È una proiezione. È ciò che probabilmente accadrà.

- Flessibilità: Molto flessibile. Viene aggiornata frequentemente (settimanalmente o mensilmente) con i dati reali più recenti.

- Esempio: "Visti gli ultimi 3 mesi, se continuo a spendere così, a fine anno avrò risparmiato solo 1.500€ invece dei 2.400€ che mi ero prefissato nel bilancio." È un avviso di allerta.

La Relazione Vincente: Il Ciclo Virtuoso

Ecco come lavorano insieme:

- Crei un Bilancio (il tuo obiettivo ideale).

- Vivi la tua vita e tracci le tue spese reali.

- Usi quei dati reali per creare una Previsione (dove stai andando a finire).

- Confronti la Previsione con il Bilancio originale.

- Se la previsione è negativa ("spenderò troppo"), usi quell'informazione per aggiustare il tuo comportamento OPPURE rivedere il bilancio rendendolo più realistico.

Per gestire questo ciclo in modo efficiente, hai bisogno di uno strumento che ti permetta sia di impostare il piano (budget) che di vedere la proiezione (forecast) in modo chiaro. Il Pianificatore di Vita fa esattamente questo. I suoi Strumenti di Budgeting ti aiutano a creare il tuo piano dettagliato. Il Tracker delle Spese e i Report Finanziari avanzati ti danno i dati reali e le tendenze. Osservando i tuoi report mensili, puoi facilmente fare una previsione: "Se continuo così, il mio obiettivo di risparmio per la vacanza sarà raggiunto a dicembre invece che a ottobre." Questa consapevolezza è potere.

Perché questo ciclo diventi un'abitudine, devi avere la disciplina di tracciare i dati (previsione) e di rivedere il piano (bilancio). L'Habit Tracker integrato del Pianificatore di Vita, con Promemoria e Calendario, è perfetto per consolidare le routine di check-in settimanale e revisione mensile. E il Mood Tracker aggiunge un altro livello: se la tua previsione peggiora nei periodi di stress, lo noti e puoi agire.

Non gestire le tue finanze alla cieca. Inizia a usare sia il piano che la proiezione per navigare con precisione verso i tuoi obiettivi. Scarica il Pianificatore di Vita e trasforma il ciclo bilancio-previsione in un automatismo. Clicca su "Scarica su Google Play" per Android o "Scarica sull'App Store" per iPhone. In pochi secondi avrai installato l'unica app che ti serve sia per fissare la meta che per monitorare la rotta. Smetti di sperare che le cose vadano bene. Inizia a dirigerle con dati e consapevolezza. Il tuo futuro finanziario sarà una destinazione, non un incidente.

Pianificatore di Vita

Liste di Cose da Fare · Abitudini · Finanze Personali · Diario

Come posso rispettare meglio il mio bilancio? (Strategie, non forza di volontà)

Finanza Personale & PsicologiaCreare un bilancio è semplice. Rispettarlo è la vera sfida! Se ti ritrovi sistematicamente a sforare le categorie o ad abbandonare il piano a metà mese, non è (solo) una mancanza di disciplina. È più probabile che tu stia usando le strategie sbagliate. La buona notizia è che rispettare il bilancio è una skill che si può imparare. Ecco le strategie psicologiche e pratiche che funzionano davvero.

1. Sii Realista, Non Eroico (The 80/20 Rule of Budgeting): Il bilancio perfetto che taglia tutti i piaceri è destinato a fallire. Invece, punta a un bilancio "all'80% perfetto" che include una sana dose di "soldi felici" per caffè, uscite e piccoli sfizi. Se il tuo budget ti fa sentire privato, ti ribellerai. Lascia spazio alla vita.

2. Automatizza il Successo (Pay Yourself First): La forza di volontà è un muscolo che si stanca. Toglile il lavoro! Imposta un bonifico automatico il giorno in cui ricevi lo stipendio che sposta immediatamente i soldi per risparmi, investimenti e fondi obiettivo in un conto separato. Così, ciò che rimane nel conto corrente è effettivamente il tuo budget da spendere, senza tentazioni.

3. Usa il Sistema delle "Buste" (Virtuali o Reali): Assegna una somma specifica a categorie variabili come "Svago" o "Cibo fuori". Puoi usare contanti in buste fisiche o, più praticamente, conti o carte prepagate separate per ogni categoria. Quando i soldi per quella categoria sono finiti, smetti di spendere fino al mese dopo. Crea un limite fisico e visibile.

4. Implementa la "Regola delle 24/48 Ore" per gli Acquisti Non Essenziali: Vedi qualcosa che desideri ma che non era nel budget? Aspetta 24 o 48 ore prima di comprarlo. Questo semplice intervallo rompe l'impulso emotivo dell'acquisto e ti dà tempo per valutare se ne hai davvero bisogno o se puoi pianificarlo per il mese prossimo.

5. Traccia le Spese SUBITO, Non Dopo (The One-Minute Rule): Il rispetto del bilancio crolla quando perdi il conto. Impegnati a registrare ogni spesa entro un minuto dal pagamento, direttamente sul telefono. Mantenere il dato aggiornato ti dà un feedback immediato su quanto ti rimane, ed evita il mostruoso compito di ricostruire tutto a fine mese.

6. Rivedi Settimanalmente, Non Solo Mensilmente: Aspettare la fine del mese per vedere i danni è troppo tardi. Fissa un appuntamento settimanale di 10 minuti per controllare le tue spese rispetto al budget. Questo ti permette di aggiustare il tiro in tempo reale ("ho già speso il 75% del budget ristoranti a metà mese, questa settimana cucino a casa").

7. Trova un "Budget Buddy" o Raccontati la Storia: La responsabilità sociale è potente. Trova un amico con cui condividere i tuoi obiettivi di bilancio e fare check-in. In alternativa, inizia a vederti come la persona che è brava con i soldi. Le tue azioni seguiranno l'identità che ti costruisci.

Mettere in pratica queste strategie senza un sistema centrale è complicato. Il Pianificatore di Vita è lo strumento ideale per implementarle tutte. Per la regola dell'80/20, i suoi Strumenti di Budgeting flessibili ti permettono di creare categorie per i "soldi felici". Per il tracciamento immediato, il Tracker delle Spese integrato rende la "regola del minuto" facilissima. Per la revisione settimanale, i Report Finanziari chiari ti danno l'istantanea di cui hai bisogno in pochi secondi. È la tua centrale di controllo.

Rispettare il bilancio è, alla fine, una abitudine. Usa l'Habit Tracker del Pianificatore di Vita per consolidare le routine chiave: "Registra spese subito" e "Check-in finanziario domenica sera". Imposta Promemoria gentili sul Calendario. E poiché gli scivoloni spesso hanno cause emotive, il Mood Tracker e il Diario ti aiutano a identificare pattern: "Spendo di più online quando sono ansioso". Questa consapevolezza ti permette di creare strategie alternative (es. una passeggiata invece di aprire l'app di shopping).

Smetti di lottare contro la tua stessa psicologia. Inizia a progettare un sistema che ti supporti nel successo. Scarica il Pianificatore di Vita e trasforma il rispetto del bilancio da una sfida estenuante a una serie di piccole, semplici abitudini automatiche. Clicca su "Scarica su Google Play" per Android o "Scarica sull'App Store" per iPhone. Un tap su "Installa" e potrai immediatamente configurare il tuo primo budget realistico, impostare il promemoria per il tracciamento rapido e iniziare a costruire l'identità di persona in controllo delle proprie finanze. La libertà finanziaria non arriva per caso, arriva per scelta. Fai la scelta giusta, oggi.

Pianificatore di Vita

Liste di Cose da Fare · Abitudini · Finanze Personali · Diario

Come posso modificare il mio bilancio quando cambiano le mie entrate? (Guida per stipendi ballerini)

Finanza Personale & AdattamentoUn aumento di stipendio, un lavoro part-time, una riduzione dell'orario, un periodo di freelance: le entrate non sono sempre fisse. E il tuo bilancio non dovrebbe esserlo! La vera abilità nella pianificazione finanziaria non è creare un piano perfetto una volta, ma saperlo adattare con intelligenza al cambiamento. Ecco come navigare sia gli aumenti che le diminuzioni senza farti prendere dal panico.

Scenario 1: Le Entrate AUMENTANO (La Sfida della Tentazione)

Ricevi un aumento o un bonus? Evita l'errore più comune: aumentare il tuo stile di vita nello stesso identico momento in cui aumentano le entrate. Questo si chiama "lifestyle creep" ed è il killer silenzioso della ricchezza futura. Segui invece questo approccio strategico:

- Festa (Un Po')! Dedica una piccola percentuale (es. il 10%) del nuovo denaro a celebrare. Un pasto fuori, un piccolo regalo. È importante gratificarsi.

- Prima, Paga il Tuo Futuro: Aumenta immediatamente i tuoi contributi automatici a risparmi, investimenti e fondo di emergenza. Se risparmiavi il 10%, prova ad arrivare al 15% o 20%. L'obiettivo è che la maggior parte dell'aumento vada a costruire sicurezza, non a finanziare spese ricorrenti più alte.

- Poi, Rivaluta le Necessità: Solo dopo, considera se alcune spese fisse possono essere migliorate (es. un affitto leggermente più alto per una casa migliore, una polizza assicurativa più completa). Fallo con criterio, non di impulso.

Scenario 2: Le Entrate DIMINUISCONO (La Sfida della Sopravvivenza)

Una riduzione di stipendio o la perdita di un'entrata secondaria richiede azione rapida e chiara. L'obiettivo è proteggere le tue finanze fondamentali:

- Taglia Subito i "Desideri": Rivisita il tuo bilancio e identifica tutte le spese non essenziali (abbonamenti in eccesso, svaghi, cene fuori). Sospendile o riducile drasticamente. È doloroso ma temporaneo.

- Prioritizza le "Necessità" e i Debiti: Assicurati che affitto/mutuo, bollette, cibo e pagamenti minimi dei debiti siano coperti. Queste sono le spese sacre.

- Utilizza il Fondo di Emergenza (Se Ce l'Hai): Questo è esattamente il momento per cui l'hai creato. Usalo per coprire il gap temporaneo senza farti venire l'ansia.

- Crea un Nuovo Bilancio di Base: Basandoti sulla nuova entrata ridotta, crea un nuovo bilancio minimalista. Il tuo obiettivo è far quadrare i conti senza accumulare nuovo debito.

La Regola d'Oro per Entrambi gli Scenari: Rivedi e Ricalibra

Non importa se il cambiamento è positivo o negativo, il processo è lo stesso:

1. Aggiorna la cifra delle tue "Entrate Totali Mensili" nel tuo sistema.

2. Rivaluta ogni singola categoria del tuo bilancio alla luce della nuova realtà. Poni domande come: "Con questi soldi in più, voglio accelerare il mio obiettivo di risparmio per la casa o aumentare il budget viaggi?" oppure "Con questi soldi in meno, posso comunque permettermi questa spesa?"

3. Imposta il nuovo bilancio e inizia a tracciare le spese rispetto ad esso immediatamente.

Questo processo di revisione può essere stressante se fatto su fogli di calcolo complessi. Con il Pianificatore di Vita, è semplice e immediato. Quando le tue entrate cambiano, basta aggiornare l'importo nella sezione Finanze Personali. I suoi Strumenti di Budgeting flessibili ti permettono di modificare al volo gli importi di ogni categoria, o di applicare nuove percentuali (es. aumentare la % di risparmio). Il Tracker delle Spese si adatta immediatamente al nuovo piano. I Report ti mostrano l'impatto delle tue scelte in tempo reale.

L'adattamento è una mentalità che diventa più facile con l'abitudine. Usa l'Habit Tracker del Pianificatore di Vita per creare la routine di fare una "revisione finanziaria della vita" ogni trimestre, un momento perfetto per valutare se le tue entrate sono stabili o in cambiamento. Il Mood Tracker può essere un alleato prezioso durante i periodi di transizione: tracciare lo stress di un calo di reddito o l'eccitazione di un aumento ti aiuta a gestire le emozioni senza lasciare che guidino decisioni finanziarie impulsive.

Non lasciare che un cambiamento di reddito ti colga impreparato o ti faccia sprecare opportunità. Sii il regista attivo delle tue finanze, non lo spettatore passivo. Scarica il Pianificatore di Vita e preparati ad adattarti a qualsiasi vento finanziario. Clicca su "Scarica su Google Play" per Android o "Scarica sull'App Store" per iPhone. In pochi secondi potrai installare l'app che ti permette di ricalibrare il tuo bilancio in 5 minuti, qualsiasi cosa accada. Trasforma l'incertezza in una strategia. La tua stabilità finanziaria non dipende da un numero fisso, ma dalla tua capacità di adattare il piano. Inizia a esercitare quella capacità oggi.

Pianificatore di Vita

Liste di Cose da Fare · Abitudini · Finanze Personali · Diario

Cos'è un bilancio a base zero? (Il metodo del controllo totale)

Finanza Personale & StrategiaSe i budget tradizionali ti sembrano troppo approssimativi e vuoi un controllo chirurgico su ogni singolo euro che guadagni, allora il bilancio a base zero (Zero-Based Budgeting - ZBB) potrebbe essere la tua arma segreta. Non farti ingannare dal nome: non significa che finisci il mese con zero euro in banca! Significa dare a ogni euro uno scopo specifico prima che il mese inizi. È il metodo più intenzionale che esista.

Il Concetto Fondamentale: Entrate - Uscite = 0

L'equazione magica è semplice: prendi il tuo reddito mensile totale e lo sottrai a tutte le tue assegnazioni di spesa, risparmio e investimento. Il risultato deve essere esattamente zero. Non "circa zero", ma zero. Ogni euro è stato "speso" su carta, anche se la spesa è "andare nel fondo vacanze".

Come Funziona in Pratica: Il Processo in 3 Passi

1. Calcola il tuo Reddito: Somma tutto il denaro che entra in quel mese specifico (stipendio, extra, rimborsi). Questa è la tua "torta" da dividere.

2. Assegna Ogni Euro a una Categoria: Questo è il cuore del metodo. Parti dalle spese obbligatorie (affitto, bollette, debiti minimi, cibo base). Poi vai alle tue priorità finanziarie (fondo di emergenza, risparmi per obiettivi, investimenti). Infine, assegna il resto a spese di stile di vita e svago. Continui ad assegnare fino a quando non hai dato un lavoro a ogni singolo euro.

3. Regola fino a Raggiungere lo Zero: Se, dopo aver assegnato tutto, ti avanza denaro, NON è un surplus da spendere a caso! Devi dargli un altro lavoro: aumentare il contributo ai risparmi, pagare un debito extra, o aggiungerlo alla categoria "regali". Se hai assegnato troppo e sei in negativo, devi togliere soldi da qualche altra categoria fino a ritornare in pari. È un puzzle che deve quadrare.

Vantaggi Principali:

- Massima Consapevolezza: Sai esattamente dove va ogni centesimo.

- Elimina le Spese "Zombie": Costringe a giustificare ogni spesa ricorrente ogni mese, eliminando abbonamenti dimenticati.

- Allineamento Totale con gli Obiettivi: I tuoi soldi lavorano attivamente per i tuoi sogni, non semplicemente "non vengono spesi".

Gestire manualmente un bilancio a base zero su un foglio di calcolo può essere un incubo di calcoli. Ma con il Pianificatore di Vita, diventa un processo logico e visivo. I suoi Strumenti di Budgeting sono perfetti per questo metodo: puoi creare tutte le categorie di cui hai bisogno e assegnare importi precisi a ciascuna. L'app calcolerà automaticamente il totale delle tue assegnazioni e ti mostrerà se è uguale alle tue entrate (ovvero, se hai raggiunto lo zero!). Il potente Tracker delle Spese ti aiuta a monitorare in tempo reale come stai rispettando le assegnazioni, e i Report Finanziari ti danno il quadro d'insieme.

La chiave per il successo con lo ZBB è la consistenza mensile. Trasforma la creazione del nuovo bilancio (il "gioco a dare un lavoro ai soldi") in un'abitudine piacevole. Usa l'Habit Tracker del Pianificatore di Vita, con un Promemoria ricorrente all'inizio di ogni mese, per dedicare 30 minuti a questo rito finanziario. E poiché questo metodo può essere intenso, il Mood Tracker e il Diario possono aiutarti a notare se ti senti stressato dal controllo o, al contrario, incredibilmente liberato. È uno strumento potente, ma deve adattarsi al tuo benessere.