Mikä on budjetin määritelmä?

BudjetointiKuulostaa "budjetti" vähän jäyhältä ja viralliselta? Se voi olla, mutta pohjimmiltaan se on ihan vain suunnitelma rahoillesi. Ajattele sitä kuin GPS:ää taloudelliselle matkallesi – se näyttää minne olet menossa, millä nopeudella ja kuinka paljon polttoainetta (eli rahaa) tarvitset sinne päästäksesi.

Yksinkertaisesti sanottuna: budjetti on lista tuloistasi ja menoistasi tietyn ajanjakson aikana (yleensä kuukausi). Sen tarkoitus on auttaa sinua tietoisesti päättämään, mihin rahasi menevät, ennen kuin ne katoavat taskusta.

Hyvä budjetti ei ole rajoitus, vaan vapautus. Kun tiedät, että laskut ovat kunnossa ja säästöt kasvavat, voit nauttia jäljelle jäävästä rahasta ilman syyllisyyttä. Tässä budjetoinnin maaginen kaava: Tulot - Säästöt - Pakolliset Menot = Rahaa Nautintoihin. Tavoitteena on saada tuo viimeinen luku suuremmaksi, eikä hävitä sitä kateissa oleviin pieniin ostoksiin.

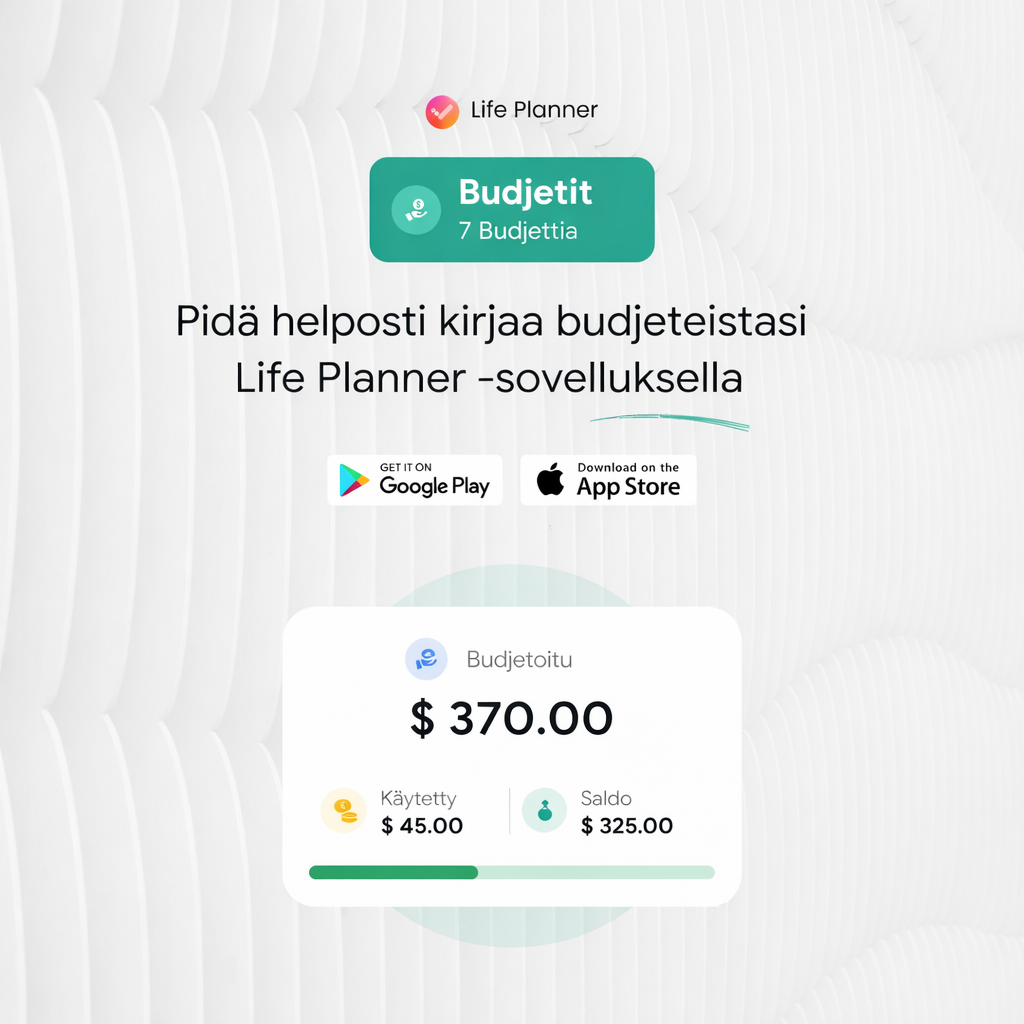

Perinteisesti budjetti tehtiin paperille, mutta nykypäivänä apua tarjoaa esimerkiksi Elämän suunnittelija -sovellus. Sen Kulunseuranta ja Budjettityökalut automatisoi paljon työtä: voit asettaa kuukausittaiset budjettirajat eri kategorioille (ruoka, viihde, jne.), sovellus seuraa menoja puolestasi ja näyttää reaaliajassa, paljonko sinulla on vielä jäljellä. Lisäksi voit seurata Säästötavoitteita ja jopa lainojen lyhennyksiä Lainanseuranta -työkalulla.

On myös hyvä muistaa, että talouden terveys vaikuttaa mielialaan. Siksi Elämän suunnittelijassa on Mielialaseuranta ja Mielianalyytiikka, joiden avulla voit nähdä yhteydet taloudellisen toimintasi ja tunnetilojesi välillä.

Aloita yksinkertaisesti: Kirjaa kaikki tulosi ja kiinteät menosi. Sitten kategorisoi muut menot. Älä anna täydellisyyden olla hyvän vihollinen – ensimmäinen versio riittää aluksi!

Oletko valmis ottamaan raha-asiasi haltuun ja kokea se rauha, jonka selkeä suunnitelma tuo? Lataa nyt Elämän suunnittelija -sovellus – se on kaiken yhdistävä työkalu budjetointiin, tapojen seuraamiseen ja mielialan seurantaan. Saat sen helposti Google Playstä tai App Storesta. Klikkaa vain sinulle sopivaa linkkiä, asenna sovellus, ja voit aloittaa ensimmäisen budjettisi luomisen muutamassa minuutissa. Se on ensimmäinen askel taloudelliseen varmuuteen ja vapauteen – sinun kannattaa ottaa se.

Elämän suunnittelija

Tehtävälistat · Tavat · Henkilökohtainen talous · Päiväkirja

Mitä budjetti tarkoittaa?

BudjetointiKysyt usein itseltäsi "mihin rahat katosivat?" Viikonloppuna tuntuu, että rahaa oli, ja maanantaina lompakko on tyhjä. Jos tämä kuulostaa tutulta, tarvitset paremman käsityksen siitä, mitä budjetti oikeasti tarkoittaa. Se ei ole kurjuutta tai kieltäytymistä – se on tietoista valintaa.

Ajattele budjettia henkilökohtaisena rahajohtajana tai taloussi kapteenina. Se on suunnitelma, joka auttaa sinua hallitsemaan tuloja ja menoja, jotta voit tavoittaa taloudelliset tavoitteesi – olivatpa ne sitten lomamatka, uusi puhelin tai rauhallinen mieli siitä, että laskut maksetaan ajallaan.

Käytännössä "budjetin pitäminen" tarkoittaa, että:

- Tiedät, paljonko rahaa sinulla on kuukaudessa käytettävissä (tulot).

- Päätät etukäteen, mihin rahat menevät (menot ja säästöt).

- Seurat todellisia kulujasi, varmistaaksesi, että pysyt suunnitelmassasi.

- Säätät tarvittaessa – elämä on elämistä, ja budjetin pitää olla joustava!

Onnea! Nykyään et tarvitse monimutkaisia Excel-taulukoita. Sovellukset kuten Elämän suunnittelija tekevät budjetoinnista helppoa ja jopa mukaansatempaavaa. Sen avulla voit:

- Seurata menoja automaattisesti luokitellen ne (ruoka, kuljetus, viihde).

- Asettaa budjettirajat kategorioittain ja saada hälytyksiä, kun olet lähestymässä rajaa.

- Seurata säästötavoitteita visuaalisesti ja juhlia edistymistä.

- Hallita lainoja ja ymmärtää kuukausieräsi ja korkoja paremmin.

Mielenkiintoista kyllä, raha-asiat vaikuttavat myös mielialaan. Siksi Elämän suunnittelijassa on myös Mielialaseuranta ja Mielianalyytiikka, joiden avulla voit nähdä, miten taloudellinen hyvinvointisi vaikuttaa tunnetiloisi. Yhdistämällä talouden ja mielialan seuraamisen saat kokonaisvaltaisemman kuvan hyvinvoinnistasi.

Budjetti ei siis tarkoita "ei" sanomista. Se tarkoittaa "kyllä" sanomista tärkeimmille asioillesi – tulevaisuuden unelmillesi ja rauhalle mielellesi tänään.

Ole valmis antamaan rahoillesi selkeä suunnitelma? Lataa Elämän suunnittelija -sovellus – se on kaiken yhdistävä työkalu budjetointiin, tapojen seuraamiseen ja päiväkirjanpitoon. Saat sen heti Google Playstä tai App Storesta. Klikkaa vain sinulle sopivaa linkkiä, asenna sovellus puhelimeesi, ja voit aloittaa budjettisi luomisen muutamassa minuutissa. Se on ensimmäinen askel taloudelliseen tietoisuuteen ja valtaan – ota se askel tänään!

Elämän suunnittelija

Tehtävälistat · Tavat · Henkilökohtainen talous · Päiväkirja

Mitkä ovat 4 budjetin tyyppiä?

BudjetointiAivan kuten eri tilanteisiin sopii eri vaatteet, myös budjetointiin on olemassa useita tyylejä. Tunnista itsellesi sopivin, niin taloudenhallinnasta tulee paljon helpompaa ja miellyttävämpää. Tässä neljä yleisintä budjetin tyyppiä:

1. Nollapohjainen budjetti

Tämän budjetin mantra on: "joka markalle tehtävä". Tarkoitus on jakaa jokainen euro tuloistasi eri kategorioihin (ruoka, säästöt, viihde, lainat jne.) niin, että tulot miinus menot on tasan nolla. Et "käytä" siis rahaa sattumanvaraisesti, vaan jokaisella eurolla on tarkoitus. Se on erinomainen tapa saada täysi kontrolli raha-asioihin.

2. 50/30/20-budjetti

Tämä on yksinkertainen ja suosittu sääntö: 50% tuloista menee pakollisiin menoihin (vuokra, laskut, ruoka), 30% haluihin (ulkonalla syöminen, ostokset, viihde) ja 20% säästämiseen ja velkojen maksuun. Se on loistava aloituspiste, jos haluat rakenteen ilman liikaa yksityiskohtia.

3. Kirjekuoribudjetti

Perinteinen ja konkreettinen tapa. Jakaa käteinen eri kirjekuoriin (esim. "Ruoka", "Bensa", "Viihde"). Kun kuori on tyhjä, et voi enää kuluttaa siihen kategoriaan ennen seuraavaa palkkapäivää. Se auttaa todella hyvin visualisoimaan kulutuksen rajat – ja se on yhä käyttökelpoinen digitaalisena!

4. Joustava (tai liukuva) budjetti

Tämä budjetti ei ole kiveen hakattu. Se sallii mukautuksia, kun tulot tai menot muuttuvat. Tavoitteena on pitää yllä prosentuaalisia suhteita (esim. asumiseen max. 30% tuloista), mutta itse eurot voivat vaihdella kuukausittain. Sopii erityisen hyvät niille, joilla on epäsäännölliset tulot tai vaihtelevat kulut.

Mikä on sinulle paras? Kokeile! Elämän suunnittelija -sovellus tukee useita näistä tavoista. Sen Budjettityökalut ja Kulunseuranta auttavat sinua testaamaan esimerkiksi 50/30/20-sääntöä tai luomaan tarkat kategoriat nollapohjaista budjettia varten. Voit myös seurata Säästötavoitteita ja hallita Lainoja yhdessä paikassa.

Ja kun taloudellinen hallinta alkaa sujua, muista myös mielenterveys. Elämän suunnittelijan Mielialaseuranta ja Mielianalyytiikka auttavat sinua havaitsemaan yhteyksiä taloudellisen tasapainosi ja tunnetilojesi välillä.

Valmis löytämään budjetointityylisi ja ottamaan taloutesi hallintaan? Lataa heti Elämän suunnittelija -sovellus – se on yksi sovellus kaikkeen: budjetointiin, tapojen seuraamiseen ja mielialan seurantaan. Saat sen helposti Google Playstä tai App Storesta. Klikkaa vain sinulle sopivaa linkkiä, asenna sovellus puhelimeesi, ja aloita ensimmäisen budjettisi luominen muutamassa minuutissa. Löydä itsellesi täydellinen budjetointitapa ja aloita matkasi kohti taloudellista rauhaa!

Elämän suunnittelija

Tehtävälistat · Tavat · Henkilökohtainen talous · Päiväkirja

Mitkä ovat budjetin viisi perusosaa?

BudjetointiRakentaisitko taloa ilman perustuksia, seiniä tai kattoa? Tuskin. Samalla tavalla toimiva budjetti tarvitsee oman perusrakenteensa. Nämä viisi osaa ovat kuin budjetin rakennuspalikat – ilman niitä suunnitelma sortuu nopeasti. Tutustutaan niihin yksi kerrallaan:

1. Tulot – Rahasi tulolähde

Tämä on aloituspiste: kaikki raha, joka tulee kuukaudessa tilillesi. Palkka, sivutulot, opintotuki, eläkkeet – kaikki lasketaan. Jos tuloja on epäsäännöllisesti, arvioi realistinen keskiarvo. Ilman tätä numeroa et voi tehdä mitään järkevää suunnitelmaa!

2. Pakolliset menot – Laskut ja välttämättömyydet

Nämä ovat ne maksut, joita et voi jättää tekemättä: vuokra/asuntolaina, sähkö, vesi, puhelinlasku, vakuutukset, lainanlyhennykset ja perusruoka. Ne ovat budjetin "lattia" – ne pitää maksaa aina ensin, jotta elämä pyörii.

3. Säästöt ja investoinnit – Tulevaisuutesi siemenet

Tämä on tärkein osa monelle unohtuu: maksa itsellesi ensin. Varataan rahaa hätävararahastoon, eläkesäästöihin tai muihin tavoitteisiin (kuten lomaan) ENNEN kuin ryhdyt kuluttamaan ylimääräistä. Se on budjetin "katto", joka suojaa sinua sateelta.

4. Halujen menot – Elämän mausteet

Nyt tulee hauska osa: raha, jolla voit nauttia elämästä. Ravintolat, elokuvat, uudet vaatteet, harrastukset – kaikki se, mikä tekee elämästä mukavaa. Tässä kategoriassa budjetin tarkoitus on antaa sinulle lupa nauttia ilman syyllisyyttä, koska olet jo hoitanut tärkeimmät kohdat.

5. Seuranta ja säätäminen – Budjetin ylläpito

Budjetti ei ole kertakäyttöinen lista. Se on elävä työkalu, jota täytyy seurata ja päivittää. Vertaile suunniteltuja menoja todellisiin, näe mihin rahat oikeasti menevät, ja säädä tarvittaessa. Elämä muuttuu, ja budjettisi voi muuttua sen mukana.

Kuulostaa paljolta? Elämän suunnittelija -sovellus tekee siitä yksinkertaista. Sen avulla voit:

- Lisätä tulosi ja pakolliset menot helposti

- Asettaa automaattisia Säästötavoitteita ja seurata edistymistä

- Seurata halujen menoja reaaliaikaisesti budjettirajojen sisällä

- Saada Taloustilastoja, jotka auttavat seurannassa ja säädöissä

- Hallita myös Lainoja yhdessä paikassa

Ja kun taloudellinen hallinta on kunnossa, voit keskittyä myös muuhun hyvinvointiin. Elämän suunnittelijan Mielialaseuranta ja Mielianalyytiikka auttavat sinua havaitsemaan, miten taloudellinen tasapaino vaikuttaa yleiseen mielialaasi.

Valmis rakentamaan vankan budjettisi näistä viidestä perusosasta? Lataa nyt Elämän suunnittelija -sovellus – se on kaiken yhdistävä työkalu budjetointiin, tapojen seuraamiseen ja mielialan seurantaan. Saat sen heti Google Playstä tai App Storesta. Klikkaa vain sinulle sopivaa linkkiä, asenna sovellus, ja aloita rakentamaan budjettiasi palikka palikalta. Kun näet nämä viisi osaa toimivan yhdessä, huomaat kuinka taloudellinen rauha alkaa tuntua todelliselta!

Elämän suunnittelija

Tehtävälistat · Tavat · Henkilökohtainen talous · Päiväkirja

Mitkä ovat budjetoinnin 7 vaihetta?

BudjetointiBudjetointi voi tuntua monimutkaiselta, mutta kun se pilkotaan selkeisiin askeliin, siitä tulee helppoa kuin piirakka (jonka voit budjetoida halujens kategoriaan!). Nämä 7 vaihetta vievät sinut täydellisestä sekasorrosta taloudellisen selkeyteen. Nyt lähdetään matkaan!

1. Aseta selkeät tavoitteet

Miksi budjetoimme? Ilman tarkoitusta prosessi tuntuu työläältä. Haluatko säästää lomaan? Maksaa velat pois? Rakentaa hätävararahaston? Kirjoita nämä tavoitteet ylös. Ne antavat motivaatiota ja suunnan.

2. Kerää kaikki talousdata

Nyt kaivetaan numerot esiin! Kerää kolmen viime kuukauden palkkalaput, laskut, tiliotteennot ja korttitapahtumat. Tarkoitus on saada täysi kuva siitä, miten paljon rahaa tulee sisään ja minne se menee. Ei arvauksia, vaan faktoja.

3. Laske tulot

Laske yhteen kaikki kuukausittaiset tulosi. Jos tulosi vaihtelevat, laske kolmen kuukauden keskiarvo. Tämä numero on budjetin yläraja – tämän verran sinulla on käytettävissäsi.

4. Listaa ja kategorisoi menot

Tämä on avainvaihe. Jaa menosi kolmeen osaan: Pakolliset (laskut, ruoka), Säästöt (hätävarat, tavoitteet) ja Halujen menot (viihde, syömäretket). Tarkastele menojasi kriittisesti – onko siinä turhia kuluja, joita voit vähentää?

5. Luo budjettisuunnitelma

Nyt yhdistät kohdat 3 ja 4. Jaa tulosi eri kategorioihin. Aloita pakollisista menoista ja säästöistä – ne ovat tärkeimmät. Sen jälkeen jaa loput halujen menoihin. Käytä sääntöä kuin 50/30/20, jos tarvitset opasta.

6. Seuraa menoja ja vertaa suunnitelmaan

Tässä budjetointi joko onnistuu tai epäonnistuu. Kirjaa kaikki kulut kuukauden aikana ja vertaa niitä budjettisuunnitelmaan. Käytä tähän esimerkiksi Elämän suunnittelija -sovellusta, jonka Kulunseuranta ja Budjettityökalut tekevät seuraamisesta automaattista. Sovellus näyttää, missä olet budjetissasi reaaliajassa, ja antaa varoituksia, jos olet ylittämässä rajoja.

7. Arvioi ja säädä kuukausittain

Ensimmäinen kuukausi harvoin on täydellinen. Ole armollinen itsellesi! Tarkastele kuukauden lopussa, mikä meni hyvin ja mikä ei. Oliko joku kategoria liian kireä? Säädä seuraavaa kuukautta varten. Budjetti on oppimisprosessi. Elämän suunnittelijan Taloustilastot auttavat sinua tässä analyysissä, jotta näet trendit selkeästi.

Ja muista: talousasioiden hallinta vaikuttaa myös hyvinvointiisi. Sen vuoksi Elämän suunnittelijaan on sisällytetty Mielialaseuranta ja Mielianalyytiikka. Voit halutessasi seurata, miten budjetoinnin ja taloudellisen edistymisen aikaansaama rauha näkyy mielialassasi.

Valmis lähtemään matkaan näiden 7 selkeän askeleen läpi? Lataa heti Elämän suunnittelija -sovellus – se on sinun matkakumppanisi koko prosessin ajan, budjetointiin, tapojen seuraamiseen ja mielialaseurantaan. Saat sen helposti Google Playstä tai App Storesta. Klikkaa vain sinulle sopivaa linkkiä, asenna sovellus puhelimeesi, ja aloita ensimmäinen vaihe – tavoitteiden asettaminen – jo tänään. Näiden vaiheiden seuraaminen johtaa vääjäämättä taloudelliseen varmuuteen. Aloita nyt!

Elämän suunnittelija

Tehtävälistat · Tavat · Henkilökohtainen talous · Päiväkirja

Mikä on 50 30 20 -budjetointisääntö?

BudjetointiKuuletko usein "sinun pitäisi budjetoida", mutta et tiedä miten aloittaa? Ei hätää! 50/30/20-sääntö on kuin budjetoinnin kuvakirja – niin yksinkertainen, että kuka tahansa voi ymmärtää sen, mutta niin tehokas, että se voi muuttaa taloutesi. Tässä miten se toimii:

Jaetaan nettotulosi (tulot verojen jälkeen) kolmeen osaan:

50% – Pakolliset tarpeet (Tarvikkeet)

Puolet tuloistasi menee elämän välttämättömyyksiin – asioihin, joita et voi jättää maksamatta. Tähän kuuluu: vuokra/asuntolaina, sähkö, vesi, puhelin, vakuutukset, perusruoka, lääkkeet ja välttämätön kuljetus. Jos tämä osuus ylittää 50%, saatat tarvita asumistilanteesi uudelleenarviointia.

30% – Halujen menot (Haluat)

Nyt tulee hauska osa! Lähes kolmannes tuloistasi on varaa käyttää siihen, mikä tekee elämästä nautinnollista: ravintolat, elokuvat, uudet vaatteet, harrastukset, streamauspalvelut ja matkat. Säännön kauneus on, että saat nauttia näistä ilman syyllisyyttä, koska olet jo hoitanut tärkeät asiat.

20% – Säästäminen & velanmaksu (Tulevaisuus)

Viimeiset 20% on investointi itseesi. Tämä raha menee hätävararahastoon, eläkesäästöihin, sijoituksiin ja velkojen (luottokortti, laina) nopeampaan maksamiseen. Tämä on se osuus, joka rakentaa sinulle turvallisen tulevaisuuden.

Esimerkki: Jos nettotulosi on 2 500€ kuukaudessa:

• 50% = 1 250€ pakollisiin menoihin

• 30% = 750€ halujen menoihin

• 20% = 500€ säästämiseen ja velkoihin

Säännön todellinen voima on sen yksinkertaisuudessa. Et tarvitse satoja kategorioita. Laskeminen on helppoa, ja se antaa selkeät rajat, joiden puitteissa voit vapaasti liikkua.

Käytännön toteuttaminen on vielä helpompaa Elämän suunnittelija -sovelluksen kanssa. Voit helposti:

- Asettaa automaattiset budjettirajat näille kolmelle kategorialle (50/30/20).

- Käyttää Kulunseurantaa luokitellaksesi kulut oikeaan prosenttiosuuteen.

- Seurata Säästötavoitteita (se 20%-osuus) visuaalisesti.

- Hallita velkoja osana Lainanseurantaa.

Ja kun taloudellinen tasapaino on kunnossa, voit keskittyä myös mielenterveytesi seurantaan. Elämän suunnittelijan Mielialaseuranta ja Mielianalyytiikka auttavat sinua näkemään, kuinka rahan hallinnan ja säästämisen tuoma mielenrauha näkyy päivittäisessä hyvinvoinnissasi.

Oletko valmaa kokeilemaan tätä yksinkertaista mutta voimakasta sääntöä? Lataa heti Elämän suunnittelija -sovellus – se on täydellinen työkalu 50/30/20-säännön toteuttamiseen, ja se tarjoaa myös kaiken muun tarvitsemasi tapojen seuraamiseen ja päiväkirjanpitoon. Saat sen vain yhdellä klikkauksella Google Playstä tai App Storesta. Klikkaa linkkiä, asenna sovellus, ja voit aloittaa ensimmäisen budjettisi luomisen näillä maagisilla prosenteilla jo tänään. Se on yksinkertainen kaava taloudelliseen rauhaan – anna sen toimia sinulle!

Elämän suunnittelija

Tehtävälistat · Tavat · Henkilökohtainen talous · Päiväkirja

Kuinka suunnitella budjetti?

Budjetointi"Minun pitäisi varmaan budjetoida" – kuinka monta kertaa olet sanonut tämän itsellesi? Hyvä uutinen on, että budjetin suunnittelu on helpompaa kuin luulet. Ajattele sitä kuin reittiä taloudelliseen rauhaan. Tässä käytännön opas siitä, miten saat sen aikaan.

Vaihe 1: Kaada kaikki numerot pöydälle

Ota esiin kolmen viime kuukauden palkkalaput, tiliotteet ja laskut. Tarvitset yhden selkeän luvun: paljonko sinulla on kuukaudessa käytettävissä nettotuloina (raha verojen jälkeen). Jos tulot vaihtelevat, ota keskiarvo. Tämä on sinun aloituspisteesi.

Vaihe 2: Seuraa kaikkia kuluja (myös pieniä!)

Tämä on tärkeä askel, jota monet ohittavat. Seuraa kaikkia kulujasi vähintään viikon ajan. Kahvit, bussilippu, spontaanit ostokset – kaikki! Näin näet oikeasti, minne rahasi haihtuvat. Tähän on loistava työkalu: Elämän suunnittelija -sovelluksen Kulunseuranta. Voit nopeasti kirjata menoja puhelimella ja ne luokitellaan automaattisesti.

Vaihe 3: Jaa menosi kolmeen "ämpäriin"

Kaikki kulut eivät ole samanarvoisia. Jaa ne näin:

A) Pakolliset: Vuokra, laskut, ruoka, lääkkeet, välttämätön kuljetus.

B) Tulevaisuus: Säästöt, sijoitukset, velanmaksu.

C) Nautinto: Viihde, ulkona syöminen, harrastukset, matkat.

Vaihe 4: Aseta rajat kategorioittain

Katso vaiheessa 1 saamasi tulot ja käytä sääntöä (kuten 50/30/20) auttajana. Kuinka paljon haluat/varaat kuhunkin kategoriaan? Ole realistinen. Jos nyt käytät 40% tuloistasi ulkona syömiseen, on turha asettaa 10% rajaa – pienennä sitä vähitellen.

Vaihe 5: Käytä välineitä, jotka auttavat (älä kitkuta)

Tässä kohtaa Elämän suunnittelija todella loistaa. Et tarvitse Exceliä tai papereita. Sovelluksen Budjettityökalut antavat sinun:

- Asettaa kuukausittaiset budjettirajat jokaiselle kategorialle

- Saada hälytyksiä, kun olet lähellä rajaa

- Seurata Säästötavoitteita visuaalisesti (se B-ämpäri)

- Hallita Lainoja erillisessä osiossa

- Nähdä kaiken yhdistelevät Taloustilastot

Vaihe 6: Tarkista ja juhli pieniä voittoja

Budjetti on elävä asia. Tarkista sitä viikoittain. Mikä meni hyvin? Missä ylitit rajan? Älä masennu virheistä – ne ovat oppimisen osa. Juhli, kun pysyt budjetissa tai saavutat säästötavoitteen! Tämä positiivinen vahvistus pitää sinut motivoituneena.

Budjetoinnin ja hyvinvoinnin välillä on yhteys. Kun taloudellinen paine laskee, mieliala usein nousee. Voit seurata tätä yhteyttä Elämän suunnittelijan Mielialaseurannalla ja Mielianalyyttisilla trendeillä, jotka auttavat sinua näkemään kokonaiskuvan hyvinvoinnistasi.

Valmis luomaan oman, toimivan budjettisuunnitelman? Älä siirrä sitä huomiselle. Lataa Elämän suunnittelija -sovellus – se tekee kaikista näistä vaiheista helppoja, automaattisia ja jopa mielenkiintoisia. Saat sen heti Google Playstä tai App Storesta. Klikkaa vain sinulle sopivaa linkkiä, asenna sovellus puhelimeesi, ja voit aloittaa kulujen seurannan ja ensimmäisen budjettirajasi asettamisen muutamassa minuutissa. Se on ensimmäinen askel kohti sitä rauhantunnetta, kun tietää tarkalleen, mihin jokainen euro menee. Aloita nyt ja tunne ero!

Elämän suunnittelija

Tehtävälistat · Tavat · Henkilökohtainen talous · Päiväkirja

Mikä on 70-10-10-10 -sääntö rahalle?

BudjetointiOletko kuullut 50/30/20-säännöstä? Tässä on sen viisaampi serkku, joka antaa vielä selkeämmät ohjeet ja auttaa kasvattamaan sekä säästöjäsi että hyvyyttäsi. 70-10-10-10-sääntö on kuin neliosainen resepti taloudelliselle menestykselle. Se on yksinkertainen, mutta älykäs tapa jakaa nettotulosi.

Jaetaan nettotulosi (tulot verojen jälkeen) neljään osaan:

70% – Elämiseen ja pakollisiin menoihin

Suurin osa, 70%, on tarkoitettu jokapäiväiseen elämiseen. Tähän kuuluu kaikki: vuokra, laskut, ruoka, kuljetus, vaatteet, terveydenhuolto, perhehuollot ja jopa viihde. Tämä on "elä nyt" -osuus, joka kattaa sekä välttämättömyydet että nautinnot. Koko pointti on, että tässä on tilaa elää mukavasti – mutta rajat on selkeästi määritelty.

10% – Säästämiseen (turvaverkkoon)

Ensimmäinen 10% menee suoraan hätävararahastoon. Tämä on se raha, jota et kosketa paitsi todellisessa hätätilanteessa (esim. auton rikkoutuminen, sairaus). Kun tämä rahasto on täynnä (yleensä 3-6 kuukauden elinkustannukset), voit siirtää tämän 10% muihin tavoitteisiin.

10% – Investointiin (tulevaisuuteen)

Toinen 10% on pyhitetty pitkän aikavälin kasvulle. Tämä menee sijoituksiin, kuten osakkeisiin, rahastoihin, kiinteistöihin tai eläkesäästämiseen. Tällä osuudella rakennat omaisuuttasi, jotta rahasi työskentelevät puolestasi. Tämä on sinun "tulevaisuutesi" -ämpäri.

10% – Antamiseen ja itsensä kehittämiseen

Tämä on säännön kaunein osa. Viimeinen 10% on annettava pois tai käytettävä omaan henkiseen ja ammatilliseen kasvuun. Lahjoita hyväntekeväisyyteen, tukea ystävää, osta kursseja, kirjoja tai konferenssilippuja. Tämä osuus ei kasvata tilinumerosi, mutta se rikastuttaa elämääsi ja yhteisöäsi, mikä tuottaa valtavaa tyytyväisyyttä.

Esimerkki: Nettotulot 3 000€/kk

• 70% = 2 100€ elämiseen

• 10% = 300€ hätävararahastoon

• 10% = 300€ investointeihin

• 10% = 300€ antamiseen ja oppimiseen

Säännön voima on siinä, että se pakottaa sinut säästämään ja antamaan heti alussa. Et voi "jättää säästämistä myöhemmäksi", koska ne 10% osuudet erotetaan heti, kun saat palkkasi.

Tämän säännön toteuttaminen on helppoa Elämän suunnittelija -sovelluksen kanssa. Voit helposti:

- Asettaa erilliset budjettirajat näille neljälle kategorialle.

- Seurata Säästötavoitteita erikseen hätävaralle ja investoinneille.

- Käyttää Kulunseurantaa varmistaaksesi, että pysyt 70% elämisosuudessa.

- Jopa merkitä "antamisen" kulut erilliseen kategoriaan saadaksesi tyytyväisyyden tunnetta.

- Seurata Lainoja ja velkoja, jos niitä on.

Taloudellinen tasapaino vaikuttaa myös mielenterveyteen. Elämän suunnittelijan Mielialaseuranta ja Mielianalyytiikka auttavat sinua näkemään, kuinka antamisen ja oman kasvun tunne sekä turvalliset säästöt vaikuttavat yleiseen hyvinvointiisi.

Valmaa ottamaan käyttöön tämä tasapainoinen ja täysivaltainen lähestymistapa rahaasi? Lataa heti Elämän suunnittelija -sovellus – se on täydellinen työkalu 70-10-10-10-säännön hallitsemiseen, ja se tarjoaa kaiken muun tarpeellisen tapojen seuraamiseen ja päiväkirjanpitoon. Saat sen vain yhdellä klikkauksella Google Playstä tai App Storesta. Klikkaa linkkiä, asenna sovellus, ja aloita palkan jakaminen näihin neljään viisaaseen osaan jo tänään. Tämä sääntö ei pelkästään hallitse rahaasi, se muokkaa ajattelutapaasi – anna sen muuttaa elämääsi paremmaksi!

Elämän suunnittelija

Tehtävälistat · Tavat · Henkilökohtainen talous · Päiväkirja

Mikä on 7 5 3 1 -sääntö?

BudjetointiJos numeropelimäiset budjettisäännöt kiehtovat sinua, tässä on yksi joka sopii kuin nenä päähän! 7-5-3-1-sääntö on yksinkertainen ja muistettava tapa jakaa rahasi, keskittyen erityisesti taloudellisen varmuuden rakentamiseen. Se toimii kuin porras – jokainen askel vie sinua ylemmäs taloudellisessa turvallisuudessa.

Sääntö koskee nettotuloja (tulot verojen jälkeen) ja jakaa ne neljään eri "kerrokseen":

70% (7) – Elämiskulut

Suurin osa, 70%, on tarkoitettu jokapäiväiseen elämiseen. Tämä kattaa kaikki välttämättömät ja mukavuuden kulut: vuokran/asuntolainan, ruuan, laskut, kuljetuksen, perusterveydenhoidon ja jopa kohtuullisen määrän viihdettä. Tavoitteena on pysyä tämän rajan sisällä, jotta muille osuuksille jää tilaa.

20% (2) – Hätävarat ja velat

Tässä on pieni muunnelma! 7-5-3-1-säännössä käytetään usein myös jakoa 70-20-5-3-2. Tässä 20% voidaan osoittaa hätävararahaston rakentamiseen ja/tai korkeakorkoisten velkojen (kuten luottokorttivelkojen) maksamiseen. Kun velat on hoidettu, tämä osuus siirtyy kokonaan säästämiseen.

5% (5) – Pitkän aikavälin säästöt ja sijoitukset

Viisi prosenttia on varattu tulevaisuuden kasvattamiseen. Tämä raha menee pitkän aikavälin kohteisiin kuten eläkesäästämiseen, sijoitusrahastoihin, osakkeisiin tai asuntolainan ylimääräisiin lyhennyksiin. Se on pieni mutta johdonmukainen sijoitus, joka kasvaa korkoa korolle -ilmiön ansiosta vuosien varrella.

3% (3) – Lyhyen aikavälin säästötavoitteet

Kolme prosenttia menee konkreettisiin, lähempänä oleviin unelmiin. Haluatko uuden läppärin, loman, auton käsirahan tai remontin? Tämä on se rahasi siihen. Se eroaa hätävarasta, koska sitä käytetään suunniteltuihin, positiivisiin hankintoihin.

2% (2) – Itsensä kehittäminen ja antaminen

Viimeiset kaksi prosenttia (tai 1% joissain versioissa) on tarkoitettu henkiselle kasvulle ja hyväntekeväisyyteen. Osta kirja, osallistu kurssille, lahjoita hyväntekeväisyyteen tai palkitse itsesi pienenä tavoin. Tämä pieni osuus parantaa elämänlaatuasi ja antaa tyytyväisyyden tunnetta.

Esimerkki: Nettotulot 4 000€/kk

• 70% = 2 800€ elämiseen

• 20% = 800€ hätävaraan/velkoihin

• 5% = 200€ pitkän aikavälin sijoituksiin

• 3% = 120€ lyhyen aikavälin tavoitteisiin

• 2% = 80€ itsensä kehittämiseen ja antamiseen

Säännön vahvuus on sen hierarkkisessa rakenteessa. Se varmistaa, että kattavat elämiskulut, taloudellinen turvallisuus (hätävarat), tulevaisuus, unelmat ja henkinen hyvinvointi saavat kaikki huomionsa.

Tämän säännön seuraaminen on helppoa Elämän suunnittelija -sovelluksen avulla. Voit:

- Luo erilliset Budjettirajat jokaiselle prosenttiosuudelle.

- Seurata Säästötavoitteita erikseen lyhyelle ja pitkälle aikavälille.

- Käyttää Kulunseurantaa varmistaaksesi, että pysyt 70% elämisosuudessa.

- Hallita Lainoja ja nähdä, kuinka 20% osuus auttaa niiden nopeassa maksamisessa.

- Käyttää Taloustilastoja nähdäksesi, kuinka rahasi jakautuvat.

Rahan järkevä hallinta vaikuttaa myös mielialaan. Elämän suunnittelijan Mielialaseuranta ja Mielianalyytiikka auttavat sinua näkemään, kuinka taloudellisen suunnitelmallisuuden ja tavoitteiden saavuttamisen tunne vaikuttavat yleiseen hyvinvointiisi.

Haluatko kokeilla tätä selkeää ja tasapainoista lähestymistapaa? Lataa heti Elämän suunnittelija -sovellus – se on täydellinen työkalu 7-5-3-1-säännön (tai sen variaatioiden) toteuttamiseen, ja se tarjoaa kaiken muun tarpeellisen tapojen seuraamiseen ja päiväkirjanpitoon. Saat sen vain yhdellä klikkauksella Google Playstä tai App Storesta. Klikkaa linkkiä, asenna sovellus, ja aloita palkkasi jakaminen näihin viiteen tarkoitukseen. Se on pieni askel budjetointiin, mutta suuri hyppy kohti taloudellista rauhaa ja täysimääräisempää elämää. Kokeile sitä tänään!

Elämän suunnittelija

Tehtävälistat · Tavat · Henkilökohtainen talous · Päiväkirja

Mikä on 40 30 30 -sääntö?

BudjetointiEtsitkö budjetointisääntöä, joka painottaa vahvasti säästämistä ja velanmaksua, mutta silti jättää tilaa elämälle? 40/30/30-sääntö saattaa olla juuri mitä tarvitset! Se on aggressiivisempi versio tunnetusta 50/30/20-säännöstä, joka auttaa sinua nopeuttamaan taloudellisten tavoitteidesi saavuttamista.

Sääntö jakaa nettotulosi (tulot verojen jälkeen) kolmeen osaan seuraavasti:

40% – Pakolliset menot

40% tuloistasi on tarkoitettu välttämättömille elinkustannuksille. Tähän kuuluu vuokra/asuntolaina, sähkö, vesi, puhelin, perusruoka, vakuutukset ja välttämätön kuljetus. Verrattuna 50/30/20-sääntöön, tämä pakottaa sinut tarkastelemaan kriittisesti, ovatko "pakolliset" menosi todella välttämättömiä, jotta pystyt sijoittamaan enemmän tulevaisuuteesi.

30% – Rahoitustavoitteet (Säästöt, sijoitukset, velat)

Tässä on säännön voimalähteen ydin. Kokonaiset 30% tuloistasi menee taloudellisen tulevaisuutesi rakentamiseen. Tämä raha kohdennetaan: hätävararahaston täydentämiseen, velkojen (luottokortti, lainat) aktiiviseen maksamiseen, sijoituksiin ja eläkesäästämiseen. Tämä on merkittävä osuus, joka nopeuttaa omaisuuden kartuttamista ja velkataakan purkamista.

30% – Henkilökohtainen kulutus (Halujen menot)

Loput 30% on varattu itsellesi ja nautinnoille. Tähän kuuluu ravintolat, viihde, matkat, harrastukset, vaatteet ja kaikki muu, mikä ei ole välttämätöntä. Vaikka tämä on pienempi osuus kuin 50/30/20-säännössä, se tarjoaa silti terveen määrän rahaa elämän nautintoihin.

Esimerkki: Nettotulot 3 000€/kk

• 40% = 1 200€ pakollisiin menoihin

• 30% = 900€ säästöihin/sijoituksiin/velkoihin

• 30% = 900€ henkilökohtaiseen kulutukseen

Tämän säännön etuna on nopea edistyminen taloudellisissa tavoitteissa. Haasteena voi olla 40%:n raja pakollisiin menoihin, erityisesti jos asut kalliilla alueella. Se voi vaatia asumistilanteen uudelleenarviointia tai muita säästöjä.

Säännön toteuttaminen on erityisen tehokasta Elämän suunnittelija -sovelluksen avulla. Sovellus auttaa sinua:

- Asettamaan tiukat budjettirajat näille kolmelle 40/30/30-osuudelle.

- Seuraamaan Säästötavoitteita ja näkemään nopeasti edistymisen siinä 30% osuudessa.

- Hallitsemaan Lainoja ja näkemään, kuinka 30%:n "rahoitusosuus" lyhentää niitä nopeammin.

- Analysoimaan kulujasi Kulunseurannalla löytääksesi säästökohteita pakollisista menoista.

- Katsomaan Taloustilastoja ymmärtääksesi kokonaisjakauman.

Agressiivisen säästämisen ja budjetoinnin harjoittaminen voi olla mielialaan vaikuttavaa. Elämän suunnittelijan Mielialaseuranta ja Mielianalyytiikka auttavat sinua seuraamaan, kuinka velkojen vähentyminen ja säästöjen kasvaminen vaikuttavat yleiseen hyvinvointiisi ja stressitasoihisi.

Oletko valmaa kääntämään taloutesi vauhtiin ja tekemään suuria harppauksia taloudellisessa vapaudessa? Lataa heti Elämän suunnittelija -sovellus – se on ihanteellinen työkalu tämän tavoitteellisen 40/30/30-säännön hallitsemiseen, ja se tarjoaa samalla kaiken muun tarvitsemasi tapojen seurantaan ja päiväkirjanpitoon. Saat sen vain yhdellä klikkauksella Google Playstä tai App Storesta. Klikkaa linkkiä, asenna sovellus, ja anna ohjelman auttaa sinua jakamaan tulosi näihin kolmeen voimaan täyteen osuuteen. Se on tiukempi polku, mutta se johtaa nopeammin unelmiesi toteutumiseen. Ota kontrolli tänään!

Elämän suunnittelija

Tehtävälistat · Tavat · Henkilökohtainen talous · Päiväkirja

Mikä on 15 * 15 * 15 -sääntö?

SijoittaminenUnelmoidessasi varhaiseläkkeestä tai vauraasta tulevaisuudesta numerot voivat tuntua pelottavilta. Mutta entä jos sanoisin, että tarvitset vain kolme viisastoa numeroa – 15, 15 ja 15 – aloittaaksesi matkasi kohti merkittävää omaisuutta? Tämä ei ole budjetointisääntö, vaan voimakas sijoitusperiaate, joka hyödyntää maailman kahdeksatta ihmettä: korkoa korolle -ilmiötä.

Säännön ydin: Kolme yksinkertaista ehtoa

15 * 15 * 15 -sääntö on helppo muistaa:

1. Sijoita 15 000 euroa vuodessa.

2. Tee tämä 15 vuoden ajan.

3. Saavuta keskimäärin 15% vuosituotto sijoituksillasi.

Mihin tämä johtaa? Matemaattinen taika

Kun noudatat tätä sääntöä:

• Kokonaispanoksesi on 15 000€/vuosi * 15 vuotta = 225 000 euroa.

• 15% vuosituotolla korkoa korolle -ilmiön ansiosta 15 vuoden lopussa sijoitusportfoliossasi voi olla noin 1 Crore (noin 10 miljoonaa Intian rupiaa, n. 112 000€) tai enemmän riippuen laskentatavasta ja tuotosta.

Huomio: 15% vuosituotto on korkea tavoite eikä taattu. Se edellyttää pääsääntöisesti pitkäaikaista sijoittamista osakkeisiin tai osakerahastoihin ja sisältää riskin. Todellinen keskimääräinen vuosituotto voi olla alempi, mutta periaate pysyy samana: johdonmukaisuus + aika + kohtuullinen tuotto = merkittävä kasvu.

Miksi tämä sääntö kiehtoo?

Se on konkreettinen ja ajallisesti rajattu. Et suunnittele 40 vuoden päähän, vaan 15 vuoden päähän. Se antaa selkeän raamit: tiedät kuinka paljon säästää ja kuinka kauan. Se motivoi aloittamaan nyt, koska aika on kaikkein tärkein tekijä.

Miten aloittaa? Elämän suunnittelija auttaa perustaan

Ennen kuin voit sijoittaa 15 000€ vuodessa, sinun on hallittava raha-asiasi ja luotava säästötila. Tässä Elämän suunnittelija -sovellus tulee avuksi:

- Budjettityökalut: Luo budjetti, jossa 15 000€ vuodessa (noin 1 250€/kk) on mahdollista erottaa säästöön/sijoittamiseen.

- Säästötavoitteet: Aseta vuotuinen "15 000€ sijoitusrahasto" -tavoite ja seuraa edistymistäsi.

- Kulunseuranta: Löydä turhia menoja, joita voit leikata päästäksesi tähän säästötasoon.

- Taloustilastot: Näe, kuinka suuri osa tuloistasi menee säästämiseen ja sijoittamiseen.

Säännöllinen säästäminen vaatii kuria ja hyviä tapoja. Tästä syystä sovelluksessa on myös Tapojen seuranta – voit luoda tapoja kuten "Tarkista salkku kuukausittain" tai "Tutki sijoitusmahdollisuuksia" ja seurata niiden toteutumista.

Ja kun alat rakentaa omaisuuttasi, on tärkeää seurata myös henkistä hyvinvointia. Elämän suunnittelijan Mielialaseuranta ja Mielianalyytiikka auttavat sinua näkemään, miten taloudellisen tulevaisuuden rakentaminen ja sijoituspäätökset vaikuttavat stressitasoihisi ja yleiseen mielialaasi.

Inspiroiko tämä sääntö sinua tekemään isompia askelia taloudelliseen tulevaisuuteesi? Ensimmäinen askel on saada raha-asiat hallintaan ja aloittaa kurinalainen säästäminen. Lataa heti Elämän suunnittelija -sovellus – se on täydellinen perustyökalu budjetoinnille, säästötavoitteiden seurannalle ja hyvien taloustapojen muodostamiselle. Saat sen vain yhdellä klikkauksella Google Playstä tai App Storesta. Klikkaa linkkiä, asenna sovellus, ja aloita suunnitelmallinen matkasi kohti taloudellista riippumattomuutta. 15 vuotta tulee joka tapauksessa – on parempi aloittaa nyt kuin koskaan!

Elämän suunnittelija

Tehtävälistat · Tavat · Henkilökohtainen talous · Päiväkirja

Miksi budjetointi on tärkeää?

BudjetointiAjatteletko, että budjetointi on vain rajoitusta ja laskelmointia? Aika muuttaa ajattelua! Budjetointi on kuin paras ystävä raha-asioissa – se ei ole rajoitus, vaan avain taloudelliseen vapauttaan ja mielenrauhaan. Tässä on neljä todellista syytä, miksi se on elämäsi tärkein taito.

1. Se tuo mielenrauhan ja vähentää stressiä

Kun tietää tarkalleen, mistä rahat tulevat ja minne ne menevät, rahaan liittyvä ahdistus vähenee dramaattisesti. Et enää valveudu yöllä miettimään, riittääkö rahat laskuihin. Budjetti antaa sinulle selkeän kuvan ja varmuuden, että kaikki on hallinnassa. Tämä psykologinen hyöty on valtava.

2. Se auttaa saavuttamaan unelmasi nopeammin

Haluatko lomalle, uuden auton, oman asunnon tai varhaiseläkkeen? Ilman suunnitelmaa nämä jäävät vain unelmiksi. Budjetti on konkreettinen työkalu, joka muuttaa unelmat tavoitteiksi. Se osoittaa, kuinka paljon sinun täytyy säästää kuukausittain, ja auttaa sinua priorisoimaan kulut niiden hyväksi.

3. Se paljastaa todelliset kulutottumuksesi

Suurin osa ihmisistä ei tiedä, mihin rahansa oikeasti menevät. Onko se kahvi, tilauspalvelut vai spontaanit ostokset? Budjetointi on peili, joka näyttää totuuden kulutuksestasi. Kun näet ne luvut, voit tehdä tietoisia valintoja: "Haluanko todella käyttää 100€ kuukaudessa kahvilakahveihin, vai sijoittaa se tulevaisuuteeni?"

4. Se luo turvaverkon ja valmistaa yllätyksiin

Elämä on täynnä yllätyksiä – auton rikkoutuminen, hammassärky, työttömyys. Budjetoinnin avulla voit rakentaa hätävararahaston ja varautua näihin. Kun tulee odottamaton meno, se ei kaada talouttasi, koska olet varautunut siihen. Se on taloudellinen turvavyö.

Budjetointi on myös taito, joka paranee harjoitella. Aluksi se voi tuntua kömpelöltä, mutta kun alat nähdä tuloksia – säästöjen kasvavan, velkojen vähenevän – siitä tulee motivoivaa. Ja nykyään et tarvitse monimutkaisia taulukoita.

Elämän suunnittelija -sovellus tekee budjetoinnista helppoa ja jopa nautinnollista. Sen avulla voit:

- Seurata kaikkia menoja helposti automaattisella kulunseurannalla.

- Asettaa budjettirajat eri kategorioille ja saada hälytyksiä rajojen lähestyessä.

- Seurata säästötavoitteita visuaalisesti ja kokea onnistumisen tunteen.

- Hallita lainoja ja ymmärtää kokonaiskuva veloistasi.

- Saada selkeät taloustilastot, jotka auttavat ymmärtämään kulutustasi.

Ja koska raha ja hyvinvointi kulkevat käsi kädessä, voit hyödyntää sovelluksen Mielialaseurantaa ja Mielianalyytiikkaa nähdäksesi, kuinka taloudellisen hallinnan tunne näkyy positiivisesti päivittäisessä mielialassasi.

Oletko valmaa kokeilemaan, kuinka budjetointi voi muuttaa suhteesi rahaan ja tuoda enemmän rauhaa elämääsi? Lataa heti Elämän suunnittelija -sovellus – se on sinun kaiken yhdistävä avustajasi budjetointiin, tapojen seuraamiseen ja hyvinvoinnin seurantaan. Saat sen vain yhdellä klikkauksella Google Playstä tai App Storesta. Klikkaa sinulle sopivaa linkkiä, asenna sovellus, ja aloita matkasi kohti taloudellista varmuutta ja mielenrauhaa jo tänään. Parasta aikaa aloittaa oli eilen. Toiseksi paras aika on nyt!

Elämän suunnittelija

Tehtävälistat · Tavat · Henkilökohtainen talous · Päiväkirja